Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Deckungsbeitrag

Planst du deine Preise richtig zu kalkulieren und möchtest wissen, ab wann sich dein Geschäft wirklich lohnt? Dann kommst du am Deckungsbeitrag nicht vorbei! Er ist eine der wichtigsten Kennzahlen in der Betriebswirtschaft und zeigt dir, wie viel Geld dir nach Abzug der variablen Kosten noch zur Verfügung steht.

In diesem Artikel erfährst du alles, was du über den Deckungsbeitrag wissen musst: von der grundlegenden Definition über die verschiedenen Berechnungsmethoden bis hin zu praktischen Beispielen. Du lernst, wie du diese Kennzahl für deine unternehmerischen Entscheidungen nutzen kannst und ab wann dein Geschäft wirklich profitabel ist.

Auf einen Blick

- Der Deckungsbeitrag (DB) zeigt dir, wie viel Geld nach Abzug der variablen Kosten vom Verkaufserlös übrig bleibt – und wie viel zur Deckung deiner Fixkosten beiträgt.

- Es gibt verschiedene Arten: Stückdeckungsbeitrag für einzelne Produkte und Gesamtdeckungsbeitrag für dein gesamtes Sortiment.

- Mit der mehrstufigen Deckungsbeitragsrechnung (DB1–DB3) analysierst du zusätzlich produkt- und bereichsbezogene Fixkosten, um fundierte Entscheidungen zu treffen.

- Ein positiver DB ist Voraussetzung für Gewinn – mit der Break-Even-Analyse ermittelst du, ab wann sich dein Geschäft rechnet.

- Produkte mit negativem DB solltest du kritisch prüfen – sie verursachen Verlust, können aber strategisch sinnvoll sein.

- Der DB hilft dir bei Preiskalkulation, Sortimentsoptimierung und zeigt dir, welche Produkte dein Geschäft wirklich tragen.

Definition: Was ist der Deckungsbeitrag?

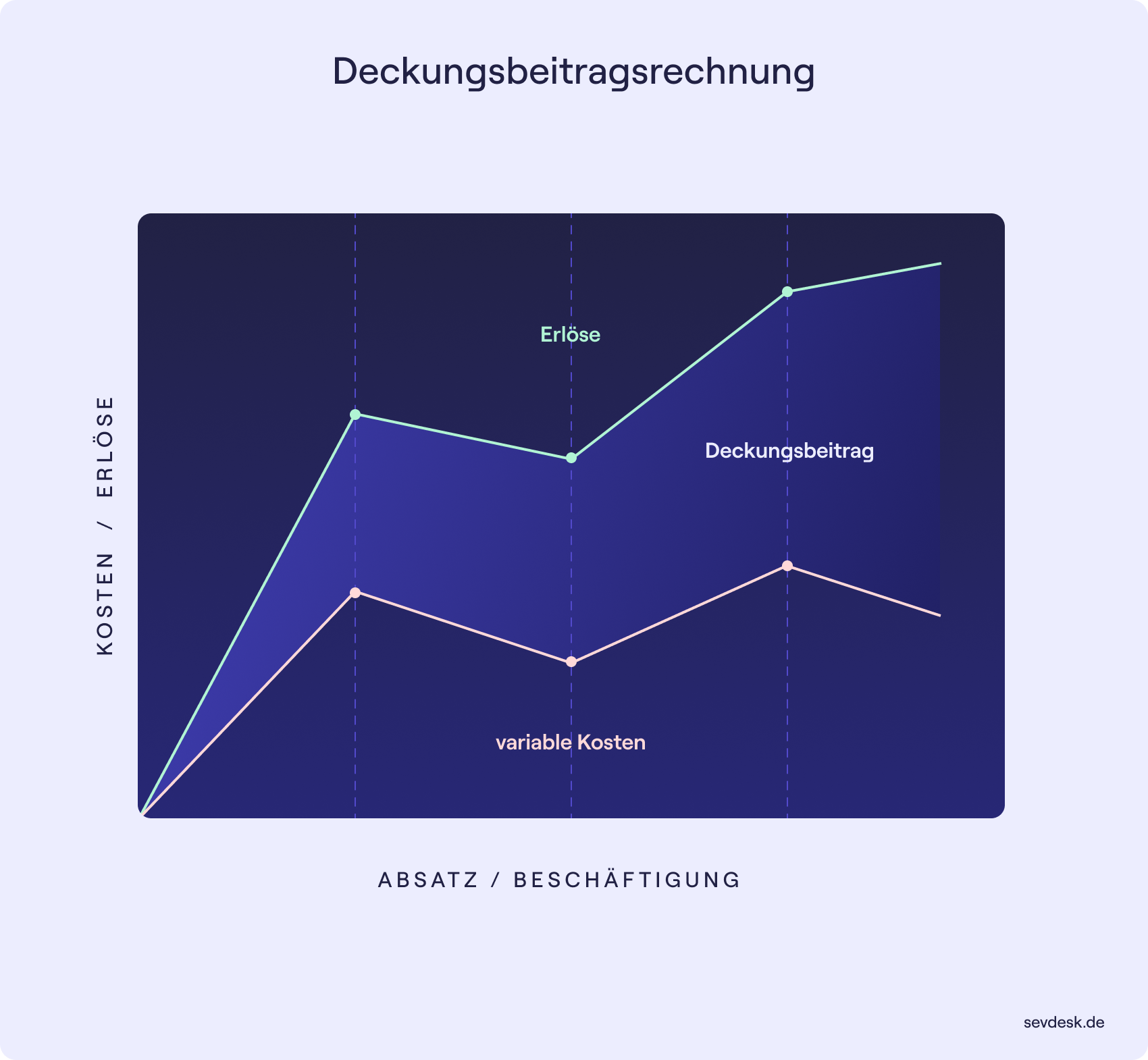

Der Deckungsbeitrag ist der Betrag, der dir nach Abzug der variablen Kosten von deinen Erlösen übrig bleibt. Er zeigt dir, wie viel Geld du zur Verfügung hast, um deine Fixkosten zu decken.

Deckungsbeitrag = Erlöse – variable Kosten

Einfach ausgedrückt: Wenn du ein Produkt verkaufst, ziehst du von deinem Verkaufspreis alle Kosten ab, die direkt mit der Herstellung zusammenhängen. Was dann übrig bleibt, ist dein Deckungsbeitrag.

Ein Beispiel macht es noch klarer: Verkaufst du einen Stuhl für 100 € und die Materialkosten (variable Kosten) betragen 60 €, dann ist dein Deckungsbeitrag 40 €. Mit diesen 40 € kannst du dann deine festen Kosten wie Miete oder Gehälter bezahlen.

Der Deckungsbeitrag ist besonders wichtig für dich, weil er dir zeigt:

- ob dein Produkt profitabel ist

- wie viel du zur Deckung deiner Fixkosten beitragen kannst

- ab wann du Gewinn machst (Break-Even-Point)

Du kannst den DB dabei für einzelne Produkte, Produktgruppen (Stückdeckungsbeitrag) oder die gesamte Absatzmenge (Gesamtdeckungsbeitrag) betrachten.

Deckungsbeitrag vs. Vollkostenrechnung

Stell dir vor, du produzierst Holzmöbel und musst entscheiden, ob du einen Großauftrag zu einem niedrigeren Preis annimmst. Mit welcher Methode triffst du die richtige Entscheidung?

Die Vollkostenrechnung verteilt alle Kosten – fixe und variable – auf deine Produkte. Sie zeigt dir den Mindestpreis, den du langfristig verlangen musst, um profitabel zu sein. Im Gegensatz dazu betrachtet die Deckungsbeitragsrechnung nur die variablen Kosten und ermöglicht dir flexiblere Entscheidungen.

Der wesentliche Unterschied: Bei der Vollkostenrechnung werden auch die Fixkosten wie Miete oder Versicherungen auf einzelne Produkte umgelegt. Die Deckungsbeitragsrechnung hingegen konzentriert sich darauf, wie viel jedes Produkt zur Deckung dieser Fixkosten beiträgt.

Diese unterschiedlichen Ansätze haben praktische Auswirkungen auf deine Entscheidungen:

- Kurzfristige Aufträge: Die Deckungsbeitragsrechnung zeigt dir, ob ein Auftrag zumindest die variablen Kosten deckt

- Langfristige Planung: Die Vollkostenrechnung hilft dir bei der nachhaltigen Preiskalkulation

- Produktprogramm: Mit der Deckungsbeitragsrechnung erkennst du, welche Produkte am meisten zur Fixkostendeckung beitragen

Arten des Deckungsbeitrags

Es gibt verschiedene Ausgangspunkte bzw. Ansätze, mit denen du den Deckungsbeitrag berechnen kannst.

Stückdeckungsbeitrag vs. Gesamtdeckungsbeitrag

Möchtest du wissen, ob dein Produkt profitabel ist oder wie viel dein gesamtes Sortiment zur Kostendeckung beiträgt, brauchst du zwei Perspektiven: Den Stückdeckungsbeitrag und den Gesamtdeckungsbeitrag.

Der Stückdeckungsbeitrag zeigt dir für jedes einzelne Produkt bzw. jede Dienstleistung, wie viel nach Abzug der variablen Kosten übrig bleibt. Verkaufst du zum Beispiel einen Stuhl für 100 € und hast variable Kosten von 60 €, beträgt dein Stückdeckungsbeitrag 40 €.

Der Gesamtdeckungsbeitrag hingegen gibt dir einen Überblick über die Wirtschaftlichkeit deines gesamten Sortiments. Er ergibt sich aus der Multiplikation des Stückdeckungsbeitrags mit der verkauften Menge. Verkaufst du 100 Stühle mit je 40 € Stückdeckungsbeitrag, beträgt dein Gesamtdeckungsbeitrag 4.000 € – dieser Betrag steht dir zur Deckung deiner Fixkosten zur Verfügung.

Zusammengefasst:

Absoluter vs. relativer Deckungsbeitrag

Der absolute Deckungsbeitrag gibt an, wie viel Geld ein Produkt zur Deckung der Fixkosten beiträgt, der relative Deckungsbeitrag, wie viel es im Vergleich zur eingesetzten Zeit oder anderen knappen Ressourcen bringt.

Der absolute Deckungsbeitrag zeigt dir den konkreten Geldbetrag, der nach Abzug der variablen Kosten von deinen Erlösen übrig bleibt. Er gibt dir also an, wie viel Geld du zur Deckung deiner Fixkosten zur Verfügung hast.

Beispiel für den absoluten Deckungsbeitrag: Du verkaufst Holztische:

- Verkaufspreis pro Tisch: 500 €

- Variable Kosten pro Tisch: 300 € (Material, Produktionszeit etc.)

- Absoluter Deckungsbeitrag pro Tisch: 200 € (500 € – 300 €)

Verkaufst du 10 Tische im Monat, beträgt dein absoluter Gesamtdeckungsbeitrag 2.000 € (10 × 200 €).

Der relative Deckungsbeitrag wird wichtig, wenn du mit Engpässen zu kämpfen hast – zum Beispiel begrenzte Maschinenkapazitäten oder knappe Arbeitszeit. Er setzt den absoluten Deckungsbeitrag ins Verhältnis zum Engpassfaktor und zeigt dir, welches Produkt pro Engpasseinheit am profitabelsten ist.

Einfach gesagt: Wenn du nur begrenzt Maschinenzeit hast, willst du wissen, womit du diese Stunde am gewinnbringendsten nutzt.

Beispiel für den relativen Deckungsbeitrag: Du stellst zwei Produkte her:

- Produkt A: 200 € Stückdeckungsbeitrag, Produktionszeit 2 Stunden

- Relativer DB = 100 € pro Stunde (200 € ÷ 2 Stunden)

- Produkt B: 150 € Stückdeckungsbeitrag, Produktionszeit 1 Stunde

- Relativer DB = 150 € pro Stunde (150 € ÷ 1 Stunde)

Obwohl Produkt A einen höheren absoluten Deckungsbeitrag hat, ist Produkt B bei knapper Maschinenzeit die bessere Wahl – es bringt dir pro Stunde 50 € mehr ein.

So berechnest du den Deckungsbeitrag – Formel & Beispiel

Bei der Berechnung des Deckungsbeitrags unterscheiden wir zwei Formen: Die einfache Deckungsbeitragsrechnung und die mehrstufige Deckungbeitragsrechnung. Für beide schauen wir uns jetzt die Formeln und praktische Beispiele an.

Einfache bzw. einstufige Deckungsbeitragsrechnung

Bei der einfachen DB-Rechnung ziehst du alle variablen Kosten von den gesamten Umsatzerlösen ab. Die Formel lautet also recht einfach:

Deckungsbeitrag = Umsatzerlöse – variable Kosten

Beispiel:

Ein Würstchenstand verkauft monatlich 4000 rote Würste für 2 € pro Stück. Der Einkaufspreis pro Wurst beträgt 1 €. Die Miete des Stands und die Kosten für zwei Mitarbeiter betragen insgesamt 1400 €.

- Stückdeckungsbeitrag = 2 € (Stückpreis) – 1 € (variable Stückkosten) = 1 €

Der Stückdeckungsbeitrag beträgt 1 €, das heißt jede verkaufte Wurst trägt mit einem Euro dazu bei, die Miete und die Mitarbeiter zu bezahlen.

- Gesamtdeckungsbeitrag = 8000 € (Gesamterlös 4000 Stück x 2 €) – 4000 € (gesamte Variable Kosten 4000 Stück x 1 €) = 4.000 €

Der Gesamtdeckungsbeitrag beträgt 4000 €.

Anschließend kannst du noch deine fixen Kosten vom Deckungsbeitrag abziehen. Sind die Deckungsbeiträge größer als die Fixkosten, erzielt das Unternehmen über alle Produkte und Dienstleistungen hinweg einen Gewinn.

Nehmen wir also unser Beispiel: Der Würstchenstand hat pro Monat 1.000 € Fixkosten.

- Betriebsergebnis = 4.000 € (Gesamtdeckungsbeitrag) - 1.000 € Fixkosten = 3.000 €

Der Besitzer würde hier also 3.000 € Gewinn machen.

Mehrstufige Deckungsbeitragsrechnung: Deckungsbeitrag 1, 2 und 3

Bei der einfachen DB-Rechnung gehen wir davon aus, dass wir die Fixkosten nicht beeinflussen können. Um die Fixkosten aber genauer zu berücksichtigen, gibt es die mehrstufige Deckungsbeitragsrechnung. So bekommst du detailliertere Einblicke und kannst dadurch bessere Entscheidungen treffen.

Hierbei werden die Fixkosten zuerst in einzelne Bereiche unterteilt:

Im Anschluss ziehst du diese Fixkostenarten dann stetig von den Umsatzerlösen ab. Die Formel lautet:

Beispiel:

Der Würstchenstand bietet nun nicht mehr nur rote Würste, sondern auch Currywurst und Crêpes an. Um Crêpes anbieten zu können, musste ein extra Mitarbeiter eingestellt werden, der nur dafür zuständig ist.

Folgende Fixkosten fallen an:

- Personalkosten: 2.900 €

- Mietkosten: 1.000 €

- Sonstige Kosten für den gesamten Stand (Versicherungen etc.): 500 €

Die Personalkosten verteilen sich auf jeweils einen Minijobber im Rote Wurst Verkauf und bei der Currywurst und eine Festangestellte, die für Crêpes zuständig ist. Es handelt sich dabei also um produktfixe kosten.

Lass uns das anhand unseres Würstchenstands durchrechnen:

Umsatz und variable Kosten pro Produkt:

Nun ziehen wir stufenweise die Fixkosten ab:

- DB1 (nach Abzug variabler Kosten): 9.700 €

- DB2 (nach Abzug produktfixer Kosten, hier die Personalkosten):

- Rote Würste: 4.000 € - 450 € (Minijobber) = 3.550 €

- Currywurst: 3.000 € - 450 € (Minijobber) = 2.550 €

- Crêpes: 2.700 € - 2.000 € (Festangestellte) = 700 €

- Gesamt DB2: 6.800 €

- DB3 (nach Abzug der Bereichsfixkosten):

- Miete: 1.000 €

- Sonstige Kosten: 500 €

- Gesamt DB3: 5.300 €

Das Beispiel zeigt: Obwohl die Crêpes den höchsten Stückpreis haben, tragen sie wegen der hohen Personalkosten am wenigsten zum Gesamtergebnis bei. Die roten Würste sind dagegen mit dem niedrigsten Verkaufspreis das profitabelste Produkt.

Wenn wir jetzt annehmen, dass es in dem Unternehmen noch 1.500 € unternehmensfixe Kosten gibt, so hätte der Würstchenstandbesitzer einen Gewinn von 3.800 €.

Fassen wir die drei Stufen des Deckungsbeitrages noch einmal zusammen:

Mit dieser Aufteilung erkennst du genau, welche Produkte und Produktgruppen besonders profitabel sind und wo du eventuell nachbessern musst.

Was bedeutet ein negativer Deckungsbeitrag?

Was passiert, wenn deine Erlöse die variablen Kosten nicht decken? Dann spricht man von einem negativen Deckungsbeitrag. Das bedeutet, du machst bei jedem verkauften Produkt Verlust, da die Herstellungskosten höher sind als der Verkaufspreis.

Normalerweise solltest du Produkte mit negativem Deckungsbeitrag aus deinem Sortiment nehmen. Es gibt aber Ausnahmen: Ein Produkt kann strategisch wichtig sein, um Neukunden zu gewinnen oder das Sortiment zu vervollständigen. Denk an Drucker, die günstig verkauft werden – der Verlust wird durch teure Druckerpatronen wieder ausgeglichen.

Bevor du ein Produkt mit negativem Deckungsbeitrag aus dem Programm nimmst, prüfe die Gründe: Liegt es an temporär hohen Einkaufspreisen? Kannst du die Verkaufspreise anpassen? Oder bringt das Produkt andere Vorteile für dein Geschäft?

Warum ist der Deckungsbeitrag so wichtig

Der Deckungsbeitrag ist eine wichtige unternehmerische Kenngröße: Du musst deine Deckungsbeiträge berechnen, um die Preise für die deine Produkte festzulegen bzw. zu kalkulieren. Dabei muss der Verkaufspreis mindestens die variablen Kosten eines Produkts decken.

Die Berechnung ist vielleicht nicht immer ganz so einfach, aber ein gutes Verständnis deiner Deckungsbeiträge hilft dir bei vielen Entscheidungen wie:

- Auf welches Produkt oder welche Produktgruppe sollte sich das Unternehmen fokussieren?

- Welche Produkte sind unwirtschaftlich?

- Welches Produktionsverfahren ist optimal für das Unternehmen?

- Wo liegt die preisliche Untergrenze des Unternehmens?

- Wo kann ich noch Rabatte gewähren?

Damit ist diese Kenngröße eines der wichtigsten unternehmerischen Hilfsmittel wenn es darum geht, das eigene Produktportfolio anzupassen und zu optimieren.

Break-Even-Analyse: Wann erzielst du Gewinn?

Der Deckungsbeitrag ist ein wichtiges Instrument, um den Break-Even-Point für dein Unternehmen zu ermitteln. Der Break-Even-Point ist der Punkt, an dem deine Gesamtkosten genau von deinen Erlösen gedeckt werden – du machst also weder Gewinn noch Verlust. Um ihn zu berechnen, nutzt du diese Formel:

Break-Even-Point = Fixkosten ÷ Deckungsbeitrag pro Stück

Ein Beispiel macht es klarer:

- Deine Fixkosten betragen 10.000 €

- Der Deckungsbeitrag pro Stück liegt bei 20 €

→ Break-Even-Point = 10.000 € ÷ 20 € = 500 Stück

Das bedeutet: Ab dem 501. verkauften Stück beginnst du, Gewinn zu machen. Alles darunter führt zu Verlusten, da deine Fixkosten noch nicht vollständig gedeckt sind.

Aussage des Deckungsbeitrags

Die Deckungsbeitragsrechnung ist gut geeignet, um für einzelne Produkte bzw. für bestimmte Produktgruppen den Betrag zu ermitteln, den diese zum Betriebsergebnis beitragen. Darüberhinaus gibt der Deckungsbeitrag über die Kostenstruktur im Unternehmen sowie deren Gliederung Auskunft. Ziel der Deckungsbeitragsrechnung für Unternehmen ist es also, den Produkterlösen, die spezifischen Kosten der Herstellung des Produktes gegenüber zu stellen. Somit bildet der Deckungsbeitrag die Differenz zwischen den Erlösen, den man mit einem Produkt oder einen Dienstleistung erzielt sowie den damit direkt in Zusammenhang stehenden variablen Kosten.

Zusammenfassung

Mit der Berechnung des Deckungsbeitrags hast du ein mächtiges Werkzeug für deine unternehmerischen Entscheidungen an der Hand. Durch die Differenz zwischen deinen Erlösen und den variablen Kosten erkennst du schnell, welche Produkte sich wirklich lohnen.

Der positive Deckungsbeitrag zeigt dir, dass ein Produkt zur Deckung deiner Fixkosten beiträgt. Übersteigt der Deckungsbeitrag sogar deine Fixkosten, erwirtschaftest du Gewinn. Besonders bei knappen Ressourcen hilft dir der relative Deckungsbeitrag, die optimale Produktauswahl zu treffen.

Nutze diese Erkenntnisse für deine Preiskalkulation und Sortimentsgestaltung. Produkte mit negativem Deckungsbeitrag solltest du genau unter die Lupe nehmen - manchmal ist es sinnvoll, sie aus dem Sortiment zu entfernen, in anderen Fällen können sie als strategische Produkte wichtig für dein Gesamtangebot sein.