Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Schlussrechnung

Mit dem Thema Schlussrechnung kommst du als Unternehmer immer dann in Berührung, wenn du große Lieferungen abrechnen willst oder größere Projekte von dir beendet werden. In der Regel fallen innerhalb dieser Lieferungen oder Projektleistungen eine Abschlagsrechnung oder eine Teilrechnung an. Dies ist immer dann notwendig, wenn du mit deinem Kunden und Auftraggeber Vorauszahlungen, Abschlagszahlungen oder Teilzahlungen vereinbart hast. Am Ende einer Leistungserbringung muss dann von dir eine Schlussrechnung erstellt werden. Mit diesem Begriff kann zwar jeder etwas anfangen, rein rechtlich aber stimmt der Begriff Schlussrechnung nicht so ganz. Im deutschen Steuerrecht ist dieser Begriff nicht bekannt. Im Umsatzsteuergesetz wird stattdessen der Begriff Endrechnung verwendet. Alles, was du zum Thema Schlussrechnung wissen und beachten musst, findest du im nachfolgenden Artikel.

- Definition: Was ist eine Schlussrechnung?

- Wie erstellst du eine steuerliche korrekte Schlussrechnung?

- Tipp: Schlussrechnung mit Muster erstellen

- Checkliste: Pflichtangaben einer Schlussrechnung

- Kumulative Abschlagsrechnungen in der Bauzeit beachten

- Beispiel einer Schlussrechnung

- Format der Schlussrechnung: Papier, PDF oder E-Rechnung?

- Fazit

Definition: Was ist eine Schlussrechnung?

Eine Schlussrechnung oder Endrechnung wird immer dann erstellt, wenn eine vollständige Leistung erbracht worden ist. Beispielsweise kann dies nach dem Bau eines Hauses, einer Dienstleistung über einen längeren Zeitraum oder ein nach Abschluss von einem langen Projekt der Fall sein. Bevor du dich grundsätzlich mit dem Thema Schlussrechnung befassen kannst, musst du wissen, welche weiteren Rechnungen in unmittelbarem Zusammenhang mit der Schlussrechnung stehen. Unterschieden wird zwischen folgenden Begriffen:

- die Abschlagszahlung

- die Teilschlussrechnung oder Anzahlungsrechnung

- die Endrechnung oder Schlussrechnung

Abschlagszahlungen oder Teilzahlungen finden dabei immer vor der Vollendung eines Auftrags statt. Erst wenn alles beendet und erledigt ist, erfolgt die Schlussrechnung. In diesem Fall erstellst du praktisch eine kumulierte Abschlagsrechnung. Das bedeutet, dass alle bereits geleisteten Zahlungen in dieser kumulierten Rechnung erfasst werden. Vor allem bei Bauleistungen werden Schlussrechnungen sehr oft erstellt. Hier wird dann von einer Schlussrechnung VOB gesprochen. VOB ist in diesem Fall die Abkürzung für „ Vergabe- und Vertragsordnung für Bauleistungen “.

Schlussrechnung = Endrechnung

Wie bereits eingangs erwähnt, findest du den Begriff Schlussrechnung nicht im deutschen Steuerrecht . Vielmehr ist im Umsatzsteuergesetz die Rede von der Endrechnung. Konkret heißt dies, dass Schlussrechnung und Endrechnung in ihrer Bedeutung dasselbe sind. In der Schlussrechnung wird der Gesamtbetrag aller Leistungen abschließend zusammengefasst. Einer Schlussrechnung muss aber vorausgehen, dass folgende Punkte erfüllt worden sind:

- Vereinbarung von Teilzahlungen oder Abschlagszahlungen

- erfolgte Abrechnung über Teil- oder Abschlagsrechnungen

Wie erstellst du eine steuerliche korrekte Schlussrechnung?

Sicherlich hat das Finanzamt an jeder Rechnung ein bestimmtes Interesse. Egal ob es sich um eine Teilzahlungsrechnung oder um eine Abschlagsrechnung handelt. Der Schlussrechnung jedoch kommt eine besondere Aufmerksamkeit zu. Für dich bedeutet dies, dass deine Endrechnung vor allem nachvollziehbar und damit prüffähig sein muss. Eine prüffähige Schlussrechnung bedeutet aber nicht, dass du das Finanzamt zufriedenstellst. Du musst deine Schlussrechnung so aufbauen, dass jeder deiner Kunden in der Lage ist, diese Rechnung nachzuvollziehen. Dies sollte sowohl vom Aufwand als auch vom Zeitfaktor in einem angemessenen Rahmen liegen. Aus diesem Grund musst du auch zwingend darauf achten, dass deine Schlussrechnungssumme stimmt.

Umsatzsteuer einzeln & korrekt ausweisen

Wichtig ist deshalb für dich, den Kunden und auch das Finanzamt, dass du für eine grundlegende Transparenz bei der Schlussrechnung achtest. Liste deshalb in dieser Rechnung alle schon erhaltenen Zahlungen auf und auch die jeweilige Umsatzsteuer, die in jeder Zahlung enthalten ist. Tust du dies nicht und machst nur eine Aufstellung aller Bruttobeträge, kann es dir passieren, dass du die enthaltene Umsatzsteuer noch einmal an das Finanzamt bezahlen musst. Das möchtest du sicherlich nicht. Überdies kannst du dir damit auch bei einer möglichen Betriebsprüfung einigen Ärger ersparen. Achte deshalb genau auf diese Punkte, wenn du eine Schlussrechnung erstellst.

Tipp: Schlussrechnung mit Muster erstellen

Du willst deine Schlussrechnung schnell und fehlerfrei erstellen? Dann nutze unser kostenloses Schlussrechnung-Muster für Word und Excel. Damit bist du auf der sicheren Seite. Alle wichtigen Pflichtangaben und die korrekte Verrechnung deiner Abschlagsrechnungen sind bereits berücksichtigt. Einfach herunterladen, deine Daten und Beträge eintragen und schon hast du eine professionelle Schlussrechnung, die rechtlich einwandfrei ist. So sparst du wertvolle Zeit, vermeidest Fehler bei der Berechnung und kannst dich entspannt um dein nächstes Projekt kümmern.

Checkliste: Pflichtangaben einer Schlussrechnung

Der Gesetzgeber sieht in § 14 Abs. 5 UStG vor, dass für eine Endrechnung dieselben Inhalte vorgeschrieben sind, wie dies bei normalen Rechnungen auch der Fall ist. Eine Schlussrechnung muss deshalb folgende Pflichtangaben enthalten und folgende Voraussetzungen einer Rechnung erfüllen:

- Name und Anschrift vom Rechnungssteller

- Name und Anschrift vom Rechnungsempfänger

- Deine Steuernummer oder deine Umsatzsteuer-ID

- Eine Rechnungsnummer

- das Ausstellungsdatum der Rechnung

- das Datum der erfolgten Lieferung oder Leistung

- Eine genaue Angabe der Lieferung oder Leistung (beispielsweise welche Waren in der Lieferung, welche Dauer deiner Dienstleistung etc.)

- alle Rechnungsbeträge aufgeschlüsselt nach den gültigen Umsatzsteuersätzen

- enthaltener Betrag der Umsatzsteuer im Rechnungsbetrag

- mögliche Umsatzsteuerbefreiungen (beispielsweise Kleinunternehmerregelung )

Da es sich allerdings um eine Schlussrechnung handelt, musst du noch folgende zusätzliche Angaben in der Rechnung machen.

- Alle Teilleistungen und die Entgelte als Nettobetrag vom gesamten Projekt

- bereits alle geleisteten Teilzahlungen (beispielsweise Abschlagszahlung) als Nettobetrag und die Steuerbeträge, die für diesen Betrag angefallen sind

- der restliche Rechnungsbetrag, welcher noch offen ist

- Angabe der für diesen offenen Betrag fälligen Umsatzsteuer

Ergänzend kannst du noch eine Zahlungsfrist hinzufügen.

Kumulative Abschlagsrechnungen in der Bauzeit bei Schlussrechnung beachten

Solltest du eine Schlussrechnung stellen, wenn ein VOB-Vertrag vorliegt, musst du noch einige wenige Besonderheiten beachten. Dies gilt vor allem dann, wenn während der Bauzeit schon kumulative Abschlagsrechnungen erstellt worden sind. Bei der Endrechnung legst du diese den erbrachten und nachgewiesenen Bauleistungen nach VOB-Vertrag bei.

- Absetzung der vereinnahmten Abschlagszahlungen muss ebenfalls kumulativ bis zur Endrechnung fortgeschrieben werden

- wird neben der Schlussrechnung vom Auftraggeber auch für Rechnungsbeträge in Abschlagszahlungen und ein Abzug von Abschlagszahlungen von Abzugsrechnung zu Abzugsrechnung ein kumulierter Nachweis darüber verlangt, so muss dies bei der Rechnungslegung zwingend beachtet werden

Eine kumulierte Rechnung hat sowohl für dich als auch deinen Kunden einen wesentlichen Vorteil. Es ist einerseits der kumulierte Stand der Leistungen und andererseits auch immer der offene Betrag der Bezahlung von Leistungen ersichtlich.

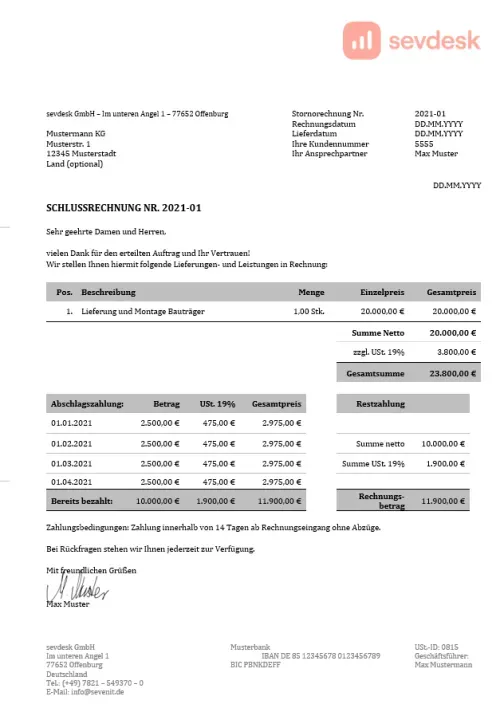

Beispiel einer Schlussrechnung

Du hast jetzt schon einiges an Theorie gelesen. Schauen wir uns an, wie eine Schlussrechnung in der Praxis aussehen kann:

Auf diese Art kannst du eine steuerlich korrekte Schlussrechnung mit Muster relativ schnell und einfach erstellen.

Format der Schlussrechnung: Papier, PDF oder E-Rechnung?

Zunächst einmal musst du als Rechnungssteller die gesetzlichen Voraussetzungen für eine Rechnung beachten. Es steht dir als Rechnungssteller allerdings frei, ob du eine papierbasierte Rechnung schreiben willst oder deinem Kunden eine E-Rechnung schicken willst. Im B2B-Bereich ist jedoch die E-Rechnung seit 2025 verpflichtend, da dies durch das Wachstumschancengesetz beschlossen worden ist. Bei öffentlichen Aufträgen ist die elektronische Rechnung (oft in Form der sogenannten XRechnung) sogar schon seit 2020 Pflicht.

Fazit

Bei der Schlussrechnung handelt es sich eine Abschlussrechnung für vollständig erbrachte Lieferungen oder Leistungen . Grundlage für eine Schlussrechnung sind aber immer vorher gestellte Abschlagsrechnungen oder Teilrechnungen. Im deutschen Steuerrecht ist der Begriff Schlussrechnung nicht bekannt. Vielmehr ist im Umsatzsteuergesetz die Rede von der Endrechnung . Die Schlussrechnung findet vor allem ihre Anwendung bei Bauleistungen, oft in Verbindung mit VOB-Verträgen. Aber auch langfristige Projekte oder sehr aufwendige Aufträge können eine Schlussrechnung notwendig machen.