Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Amortisationsrechnung

Als Unternehmer musst du immer wieder investieren, um wettbewerbsfähig zu bleiben. Doch eine Investition muss auch immer gut durchdacht sein. Deshalb ist es für dich wichtig zu wissen, wie lange es dauert, bis sich für dich eine Investition lohnt. Für eine solche Berechnung hilft dir die Amortisationsrechnung.

- Definition Amortisationsrechnung

- Wie hängen Amortisation und Amortisationsrechnung zusammen?

- Methoden der Amortisationsrechnung mit Formeln

- Beschaffung der Daten für die Amortisationsrechnung

- Einordnung der Amortisationsrechnung in die Investitionsrechnung

- Amortisationsrechnung bei Leasing

- Wie wird die Amortisationsrechnung noch genannt?

- Amortisationsrechnung bei Immobilien

- Kritik an der Amortisationsrechnung

- Fazit

Definition Amortisationsrechnung

Unter dem Begriff Amortisationsrechnung versteht man eine statische Investitionsrechnung. Neben der statischen Investitionsrechnung gibt es auch noch eine dynamische. Die Zielgröße der Amortisationsrechnung steht die Amortisationsdauer. Im Gegensatz zu anderen statischen Verfahren für eine Investitionsrechnung beruht die Amortisationsrechnung auf Zahlungen. Im Vordergrund stehen vor allem die Liquidität, die Sicherheit und die Unabhängigkeit. Für dich ist es mit der Amortisationsrechnung das Ziel, deine Mittel für die Investition schnell wieder in dein Unternehmen fließen zu lassen.

Wie hängen Amortisation und Amortisationsrechnung zusammen?

Die Begriffe Amortisation und Amortisationsrechnung hängen eng zusammen, wenn es darum geht zu berechnen, wann du dein investiertes Kapital wieder im Unternehmen zurück haben wirst. Auf diese Weise ist es dir möglich, das Risiko, welches fast jede Investition mit sich bringt, zu begrenzen. Deshalb gilt es die beiden Begriffe zu definieren und deren Wichtigkeit für eine Investition und deren Berechnung zu kennen.

Berechnung der Amortisationsdauer

Die Amortisationsrechnung zur Ermittlung der Amortisationsdauer kann auch zwei verschiedene Möglichkeiten erfolgen. Es gibt die statische und die dynamische Amortisationsrechnung. In der Praxis spricht man auch von der Durchschnitts- und der Kumalationsmethode.

Berechnung nach Durchschnittsmethode

Um die Amortisationsdauer mit der Durchschnittsmethode zu berechnen, musst du den ursprünglichen Kapitaleinsatz durch die durchschnittlichen Rückflüsse dividieren. Die Rückflüsse in dein Unternehmen bezeichnet man auch als den Investitions-Cashflow. Ableiten kannst du diesen Cashflow grundsätzlich aus dem Gewinn einer Periode. Du musst bei der Amortisationsberechnung aber beachten, dass du zur Amortisation des Kapitals nicht nur die Periodengewinne berücksichtigst. Auch Abschreibungen, die ausschließlich zur Kapitalrückführung gedacht sind, musst du bei der Berechnung mit einsetzen.

Machst du das, dann zeigt sich der Investitions-Cashflow wie folgt:

Bei der Ermittlung von deinem Periodengewinn musst du beachten, dass die Zinskosten schon abgezogen wurden. Die Verzinsung des eingesetzten Kapitals musst du bei der Amortisationsdauer immer in Höhe vom kalkulierten Zinssatz berücksichtigen. Daraus ergibt sich dann die Berechnung mit der Durchschnittsmethode.

Berechnung nach Kumulationsmethode

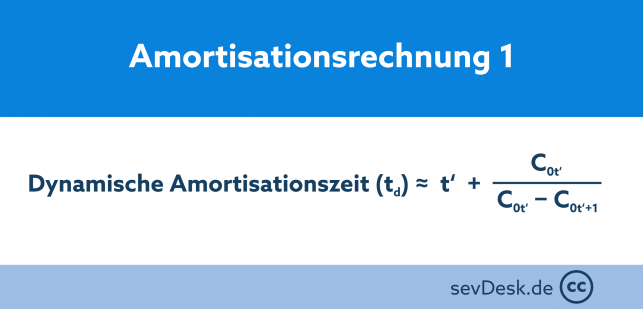

Die Berechnung nach der Kumulationsmethode ist die zweite Möglichkeit zur Berechnung der Amortisationsdauer. Bei dieser Methode wird ausschließlich berücksichtigt, dass es unterschiedlich hohe Rückflüsse während der Laufzeit einer Investition geben kann. Deshalb musst du hier die Rückflüsse Schritt für Schritt, beginnend bei der ersten Periode, addieren. In diesem Fall stellt für dich die Dauer der Amortisation den Zeitraum dar, wo summierte Rückflüsse den Kapitaleinsatz übersteigen.

Das bedeutet im Klartext, dass du die Rückflüsse so lange kumulieren musst, bis du die Amortisation erreicht hast. Bei der Methode der dynamischen Amortisationsrechnung kannst du den Zeitpunkt der Amortisation genauer bestimmen. Überdies erweist sich diese Methode von Vorteil, wenn du mehrere Güter angeschafft hast. Du bist hier in der Lage, jeden einzelnen Amortisationszeitpunkt zu bestimmen. Dies ist bei der statischen bzw. der Durchschnittsmethode nicht möglich.

Gründe für die Amortisationsrechnung

Die Amortisationsrechnung verfolgt ganz klar das Ziel, dein Risiko im Vorfeld einer Investition genauer abwägen zu können. Nehmen wir das Beispiel Maschinen. Du planst den Kauf von Maschinen für dein Unternehmen. Dein Ziel bei einer solchen Anschaffung ist immer, dass die Maschinen eine Amortisationsdauer haben, die kürzer ist, als deren Lebensdauer. Geht es um Kapitalinvestitionen, dann kann zwar ein großer Betrag mit einer langen Amortisationsdauer durchaus reizvoll sein, doch verbergen sich dahinter auch einige Risiken. Um diese Risiken besser einschätzen und damit auch kalkulierbar zu machen, brauchst du die Amortisationsrechnung.

So gut und einleuchtend dies auch klingen mag, so darfst du einen Fakt nicht vergessen. Selbst bei genauester Durchführung der Amortisationsrechnung, sowohl bei statischer als auch bei dynamischer, handelt es sich nur um einen theoretischen Ansatz. Es ist immer möglich, dass in deinem Geschäftsjahr entweder Zinsen anfallen oder du kleinere Gewinne als gedacht verbuchen musst. Auch eine Durststrecke über einen längeren Zeitraum ist durchaus möglich. Aus diesen Gründen ist eine Abweichung von der Amortisationsrechnung und der sich ergebenden Amortisationsdauer jederzeit möglich.

Wichtige Fakten zur Amortisationsdauer

- Amortisationsdauer = Rückfluss von Kapital aus einer Investition (Anschaffung)

- Dynamische Amortisationsrechnung = Verhältnis von Kapital zu einem einzeln vorausberechnetem Rückfluss eines Jahres

- Statische Amortisationsrechnung = Verhältnis von Kapital zum durchschnittlichen Rückfluss eines Jahres

- Die Amortisationsrechnung und daraus resultierende Amortisationsdauer soll helfen, das Risiko einer Investition (Anschaffung) einzuschätzen

Methoden der Amortisationsrechnung mit Formeln

Zu den Methoden der Amortisationsrechnung wurde bereits oben einiges erwähnt. Nachfolgend zeigen wir dir auf, wie die einzelnen Formeln aussehen und welche einzelnen Größen die Formeln enthalten müssen. Überdies erfährst du, mit welchen relevanten Daten du bei den jeweiligen Methoden arbeiten musst.

Durchschnittsmethode – Statische Amortisationsrechnung

Formel für die Berechnung:

Amortisationsdauer in Jahren = Anfänglicher Kapitaleinsatz / Rückfluss pro Periode

Die einzelnen Größen der Formel:

- Anfänglicher Kapitaleinsatz wird abgebildet duch die Anschaffungs- bzw. Investitionskosten

- Rückfluss pro Periode wird aus Gewinn pro Periode ergibt sich durch Abzug von kalkulatorischen Abschreibungen und den kalkulatorischen Zinsen

Relevanten Daten für die Durchschnittsmethode:

- Kapitaleinsatz

- Gewinn pro Jahr

- zuzüglich kalkulatorischer Abschreibung

- zuzüglich kalkulatorische Zinsen

- Rückfluss pro Periode

Kumulationsmethode – Dynamische Amortisationsrechnung

Die Besonderheit bei dieser Methode ist, dass für die Amortisationsrechnung der Zeitpunkt vom Rückfluss beachtet wird. Es gibt also keine Durchschnittswerte für die Berechnung. Die einzelnen Werte für den Rückfluss, bestehend aus Gewinn und Abschreibung, werden addiert. Und dies wiederholt sich in den Folgejahren.

- Rückfluss im ersten Jahr = Gewinn Jahr 1 + Abschreibung Jahr 1

- Kumulierter Rückfluss im Jahr n = Rückfluss Jahr 1 + Rückfluss Jahr 2 + Rückfluss Jahr n

Im diesem Video erfährst du nochmal alles über die Amortisationsrechnung sowie Rechnungen und Beispiele:

Beschaffung der Daten für die Amortisationsrechnung

Damit dir deine Amortisationsrechnung eine vernünftige Aussage liefert, brauchst du natürlich für die Berechnung Daten. Daten in Formel von Zahlen. Besonders wichtig sind deshalb für die Daten bezüglich gebundenem Kapital, Abschreibungen und kalkulatorische Zinsen. Was sich hinter diesen einzelnen Punkten verbirgt, erfährst du in der folgenden Beschreibung.

Gebundenes Kapital

Das gebundene Kapital hängt stark davon ab, wie du deine Investition getätigt hast. Das bedeutet, dass sowohl die Art der Finanzierung als auch die Vertragsgestaltung eine wichtige Rolle einnehmen. Du kannst beispielsweise einen Maschinenkauf durch ein Darlehen oder durch Verwendung von Eigenkapital getätigt haben. Zwar ist der Kauf durch Eigenkapital in der heutigen Zeit nicht mehr so häufig der Fall, kann aber durchaus vorkommen. Ist dies der Fall, dann entspricht dieses Kapital zum jeweiligen Kaufzeitpunkt dem Kaufpreis.

Generierst du durch die Investition zu diesem Zeitpunkt einen Gewinn, dann ist dieser vom Kaufpreis abzuziehen. Wird die Maschine durch ein Darlehen finanziert, dann ist die dafür benötigte Geldmenge höher. Du musst in diesem Fall ja auch die anfallenden Zinsen berücksichtigen. Doch es gilt auch zu beachten, das die Raten, die jährlich anfallen, deutlich niedriger sind, als der gesamte Kaufpreis. Und aus dieser Tatsache leitet sich der Sinn von einem Darlehen ab, nämlich die Finanzlast zu verteilen.

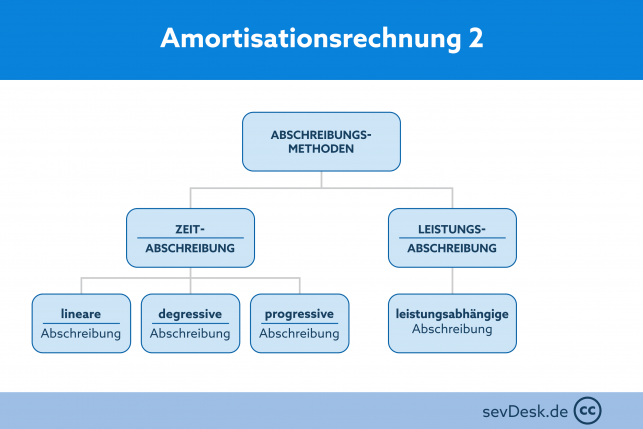

Die Abschreibung

Im Rechnungswesen erfasst die Abschreibung eine Wertminderung von Vermögensgegenständen. Innerhalb der dynamischen Amortisationsrechnung musst du diese berücksichtigen. Abschreibung bedeutet, dass die Maschine durch beispielsweise Abnutzungen oder technische Neuerungen an Wert verliert. Und diese Wertminderung spielt in der Amortisationsrechnung eine ganz wichtige Rolle. Schon im ersten Jahr musst du Kosten für Wartung, Reparatur oder Ersatzteile aufwenden. Diese wiederum musst du von deinem Gewinn abziehen und sich dieser deshalb verringert. In Bezug auf die Amortisationsdauer bedeutet dies, dass sie länger wird. Für die Abschreibung stehen verschiedene Arten zur Verfügung.

Die kalkulatorischen Zinsen

Bei kalkulatorischen Zinsen handelt es sich um Zinsen, die du erzielt hättest, wenn du dein Eigenkapital nicht für die Investition genutzt, sondern das Kapital angelegt hättest. Einfach gesagt ist anzumerken, dass sich die kalkulatorischen Zinsen beim Eigenkapital genauso verhalten, wie dies bei Zinsen für Fremdkapital ist, welche du bezahlen müsstest. Alle Zinsen die gezahlt werden müssen, sind vom erzielten Gewinn abzuziehen. Und bei den kalkulatorischen Zinsen verhält es sich genauso. Konkret bedeutet dies, dass du bei einer guten Anlage deines Eigenkapitals möglicherweise mehr Gewinn gemacht hättest, als mit deiner Investition, was gleichbedeutend einen Verlust darstellt. Und genau dies musst du bei der Amortisationsrechnung genau beachten. Der entgangene Gewinn von deinem Eigenkapital muss von dir vom Gewinn der Investition abgezogen werden.

Einordnung der Amortisationsrechnung in die Investitionsrechnung

Die Amortisationsrechnung ist Teil von angewandten Verfahren einer Investitionsrechnung. Innerhalb dieser kommen weitere Verfahren zur Anwendung.

- Amortisationsrechnung

- Gewinnvergleichsrechnung

- Kostenvergleichsrechnung

- Rentabilitätsvergleichsrechnung

Die Unterschiede dieser Berechnungsverfahren stellen sich wie folgt dar.

Amortisationsrechnung bei Leasing

Das Thema Amortisation spielt vor allem beim Leasing eine sehr bedeutende Rolle. Hier wird zwischen einer Vollamortisation und einer Teilamortisation gesprochen.

Leasing mit Vollamortisation

Bei dieser Variante decken die von dir gezahlten Leasingraten die Anschaffungskosten für dein Leasinggut ab. Dabei ist zu beachten, dass neben dem Kaufpreis auch die Finanzierungskosten und andere anfallenden Kosten vom Leasinggeber Beachtung finden. In der Regel kannst du die Vollamortisation nicht kündigen. Du weißt also genau, dass die Amortisationsdauer vom Abschluss des Vertrages bis zu dessen Ende geht und die Amortisation erst dann erreicht ist.

Leasing mit Teilamortisation

Bei dieser Variante erreichst du als Leasingnehmer zum Ende deiner Vertragslaufzeit nicht die Amortisation deiner Anschaffungshöhe. Die Amortisation findet nur zu einem Teil statt, in Form deiner Leasingraten. Für dich entsteht ein Restwert und diesen musst du im Anschluss an die Leasingzeit amortisieren.

Kilometerverträge

Bei der Anschaffung von Firmenfahrzeugen kann auch der Abschluss für Kilometerverträge für dich Sinn ergeben. Bei Festlegung einer bestimmten Kilometeranzahl bekommst du am Ende der Laufzeit eine Rückzahlung, wenn die vereinbarten Kilometer nicht in Anspruch genommen wurden.

Umgang mit Mehrerlösen

Es gibt für dich auch die Variante mit der Verteilung von Mehrerlösen. Konkret bedeutet dies, dass am Ende der Laufzeit das geleaste Objekt zum bestmöglichen Preis verwertet. Dieser kann unter oder über dem Restwert liegen, der kalkuliert wurde. Entspricht der Wert dem kalkulierten Wert, ist die Amortisation erreicht. Ist der Wert höher, dann fällt ein Gewinn an. Dieser gehört aber nicht dir allein. Der Leasinggeber hat hier einen Anspruch von mindestens 25 %.

Wie wird die Amortisationsrechnung noch genannt?

Die Amortisationsrechnung ist auch unter Kapitalrückflussrechnung bzw. Kapitalrückflussmethode bekannt. Überdies wird auch von der Pay-off-Methode, der Pay-back-Methoder oder der Pay-out-Methode gesprochen. Diese Begriffe leiten sich aus den englischen Begriffen pay off für amortisieren oder pay back zurückzahlen ab.

Amortisationsrechnung bei Immobilien

Den meisten Menschen sind die Begriffe Amortisation und Amortisationsrechnung nur aus dem wirtschaftlichen Bereich im Rahmen einer Investition bekannt. Doch auch beim Kauf von Immobilien spielt der Begriff Amortisation eine wichtige Rolle. In Deutschland zwar nicht so sehr verbreitet, dafür umso wichtiger im Nachbarland Schweiz. Der Begriff Amortisation wird hier für die Rückzahlung einer Immobilienfinanzierung bezeichnet. Hier bei uns spricht man dagegen häufiger von der Tilgung. Doch auch für dich als Unternehmer spielt dies eine wichtige Rolle. Beim Kauf von Geschäftsgebäuden musst du natürlich auch wissen, wie lange deine Amortisationszeit dauert. Dies ist ganz einfach auszudrücken. Je höher die Tilgung ist, desto schneller hast du den Amortisationszeitpunkt erreicht. Unterschieden wird bei der Amortisation bei Immobilien zwischen der direkten Amortisation und der indirekten Amortisation.

Die direkte Amortisation

Bei der direkten Amortisation werden die Raten für die Tilgung bzw. Amortisation direkt an die Bank bezahlt.

Die indirekte Amortisation

Bei der indirekten Amortisation werden die Raten für die Hypothekenschuld nicht an die Bank bezahlt (immer an Beispiel Schweiz orientieren). Vielmehr geht es hier in die in der Schweiz übliche Säule 3a. Es handelt sich hier um eine Schweizer Vorsorgesystem, welches aus drei Säulen besteht. Die Säule 3a ist eine private, aber gebundene Vorsorge.

Kritik an der Amortisationsrechnung

Die Amortisationsrechnung sieht sich zwei großen Kritikpunkten ausgesetzt. Einerseits ist die Grundlage für die Berechnung eine subtile Bewertung von dir selbst und auf der anderen Seite ist es durchaus möglich, dass der Soll-Zins nicht dem Haben-Zins entspricht. Der Zeitwert des Geldes findet keine Berücksichtigung und macht dir damit eine Risikobetrachtung der Investition mit der Amortisationsrechnung schwerer. Für dich gilt deshalb, dass die Amortisationsrechnung zwar ein wichtiges Werkzeug ist, aber für die Investitionsrechnung nur ein Bestandteil ist.

Des Weiteren führt eine Amortisationsrechnung schnell dazu, dass Entscheidungen getroffen werden, die dir als Unternehmer eigentlich gar nicht so richtig passen. Oft wird suggeriert, dass eine kurze Amortisationszeit für dich mit weniger Risiko behaftet ist. In der Praxis sieht man aber immer wieder, dass gerade kurzfristige Investitionen gefährlich werden können.

Fazit

Schätzungen zufolge bedienen sich rund 53 % aller Unternehmer der Amortisationsrechnung. Dies ist auch dem Umstand geschuldet, dass eine Amortisationsrechnung Excel schnell und einfach durchzuführen ist. Vor allem für die Einschätzung von einem finanzwirtschaftlichen Risikos und zur Kontrolle von Faktoren wie Liquidität, Unabhängigkeit und Sicherheit ist die Amortisationsrechnung eine gute Methode. Doch es gibt eben auch Nachteile. Aus diesem Grund ist es sehr zu empfehlen, weitere Verfahren aus der Investitionsrechnung zusätzlich anzuwenden.