Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Eröffnungsbuchung

Die Eröffnungsbuchung ist so etwas wie Neujahr in der Buchhaltung. Zu Beginn eines neuen Geschäftsjahres müssen ganz viele von diesen Eröffnungsbuchungen vorgenommen werden. Der Grund ist ganz klar. Bist du ein Unternehmer, der einer Bilanzierungspflicht unterliegt, brauchst du eine Gewinn-und-Verlust-Rechnung. Diese ist notwendig, damit du überhaupt eine Eröffnungsbilanz erstellen kannst. Nach § 242 HGB ist genau diese Eröffnungsbilanz Pflicht, wenn du zur Bilanzierung verpflichtet bist. Was es aber genau mit einer Eröffnungsbuchung auf sich hat, wie du eine solche Buchung erstellen kannst und was du dabei alles beachten musst, das erfährst du alles in nachfolgendem Artikel.

Was ist eine Eröffnungsbuchung?

Mit dem Begriff Eröffnungsbuchung wird der Posten in der Buchhaltung eines Unternehmens bezeichnet, der dir zu Beginn eines neuen Geschäftsjahres zeigt, wie es finanziell um dein Unternehmen bestellt ist. Die Eröffnungsbuchung setzt sich aus allen Konten deiner Bilanz zusammen, auf denen du einen offenen Saldo hast. Die doppelte Buchführung besagt in ihren Regeln, dass es nicht möglich ist, dass du einfach deine Schlussbilanz überträgst und damit die Eröffnungsbilanz erstellen kannst. Du musst zunächst zwingend den Umweg über das sogenannte Eröffnungsbilanzkonto gehen.

Durchführen der Eröffnungsbuchung

Bei der Eröffnungsbuchung für die Eröffnungsbilanz nimmst du alle Aktivkonten, also alle Konten im Haben und überträgst diese auf das EBK, das Eröffnungsbilanzkonto. Das muss auch auf der Habenseite erfolgen. Bei den Passivkonten machst du genau den gleichen Vorgang, nur erfolgt die Buchung eben im Soll. Allerdings musst du aufpassen, denn in der Eröffnungsbuchung dürfen die Aufwandskonten und die Ertragskonten nicht erscheinen. Die Salden von diesen Konten überträgst du nicht von Jahr zu Jahr. Abgerechnet oder ausbezahlt werden diese Konten am Ende von einem Rechnungsjahr.

Diese Kontenformen solltest du kennen:

Immer zum Ende eines Jahres erfolgt der sogenannte Jahresabschluss. Das bedeutet, dass die Buchhaltung alle Konten schließt. Der GuV, also der Gewinn und Verlust, spiegelt sich dann im sogenannte GuV-Konto wider. Wichtig für dich sind aber in erster Linie für die Erstellung deiner Bilanz die Bestandskonten und die Erfolgskonten.

Bestandskonto

Als Bestandskonto wird ein Konto bezeichnet, welches aus der Bilanz hervorgeht. Dieses Konto ist wichtig für die Bilanz, weil damit das Guthaben oder der Verlust von einem Unternehmen dokumentiert wird. Dies bezieht sich sowohl auf finanzielle Mittel als auch auf Gegenstände. Bestandskonten sind immer Aktivkonten und Passivkonten. Zu Jahresbeginn müssen eine Eröffnungsbuchung der Aktivkonten und eine Eröffnungsbuchung der Passivkonten durchgeführt werden. Der Anfangswert von einem Bestandskonto ergibt sich immer aus der Eröffnungsbilanz und der Schlusswert aus der Schlussbilanz.

Erfolgskonto

Ein Erfolgskonto dient dir zum Festhalten von Geschäftsvorfällen, welche immer im Zusammenhang mit dem Gewinn oder dem Verlust von einem Unternehmen stehen. Daher leitet sich auch die Bezeichnung Erfolgskonto ab. Abgeschlossen werden alle Erfolgskonten am Ende eines Jahres über das GuV-Konto. Du musst allerdings beachten, dass es nicht nur ein Erfolgskonto gibt. Jede Art von Aufwand und jede Art von Ertrag haben ein eigenes Erfolgskonto. Am Jahresanfang steht auf einem Erfolgskonto kein Anfangsbestand, sondern immer eine Null. Beispiele für Erfolgskonten sind beispielsweise Zinserträge oder Umsatzerlöse. Als Beispiel für ein Aufwandskonto kann beispielsweise Miete genannt werden. Auch Steuern sind ein Aufwandskonto.

GuV-Konto

Ein GuV-Konto führt dir immer vor Augen, ob du mit deinem Unternehmen einen Gewinn oder einen Verlust gemacht hast. Dafür werden im GuV-Konto einfach die Erträge dem Aufwand gegenüber gestellt. Am Ende von einem Geschäftsjahr wird dann der Saldo errechnet und du siehst entweder einen Gewinn oder einen Verlust.

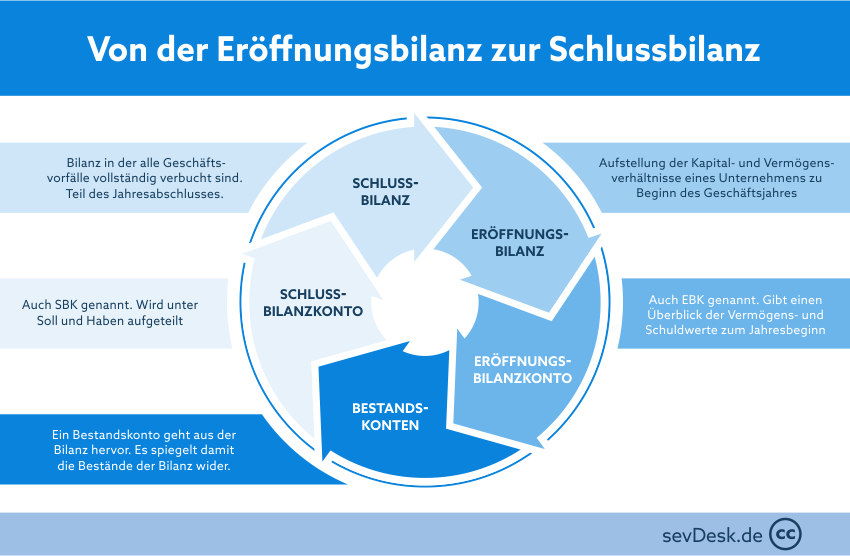

Ablauf von der Schlussbilanz zur Eröffnungsbuchung

Am Ende von einem Geschäftsjahr werden alle Konten innerhalb der Buchhaltung geschlossen und nach Ermittlung von Gewinn und Verlust die Schlussbilanz erstellt. Mit Beginn von einem neuen Jahr musst du dann alle Konten wieder eröffnen. Dazu musst du eine Eröffnungsbilanz erstellen und mit der Eröffnungsbuchung die Grundlage für deine Buchhaltung im neuen Jahr legen. Dabei musst du aber sehr gut aufpassen, dass Schlussbilanz und Eröffnungsbilanz vollkommen identisch sind. Ist das nicht der Fall, dann stimmt etwas nicht.

Schlussbilanz Jahr im Jahr x0

Wenn du dich an die Arbeit machst und deine Schlussbilanz erstellen willst, bedeutet dies auch, dass du schon den ersten Schritt für das neue Jahr machst. Die Schlussbilanz ist nämlich gleich für das neue Jahr die Eröffnungsbilanz. Um die Schlussbilanz erstellen zu können, müssen alle Konten ordnungsgemäß geschlossen werden.

Beispiel Schlussbilanz

Beim Schlussbilanz erstellen gibt es eine Aktiva-Seite und eine Passiva-Seite. Im Schlussbilanzkonto werden diese mit Soll und Haben bezeichnet. Aus der Schlussbilanz ergibt sich gleichzeitig die Eröffnungsbilanz für das neue Jahr und aus dem Schlussbilanz-Konto geht auch hervor, was du auf das Eröffnungsbilanz-Konto übertragen musst.

Eröffnungsbilanz & Eröffnungsbilanzkonto im Jahr x1

Zu Beginn eines neuen Jahres musst du die geschlossenen Konten wieder eröffnen. Dies geschieht mit einer Eröffnungsbuchung und der Erstellung der Eröffnungsbilanz. Als Gegenkonto für die Eröffnungsbuchung wird immer das Eröffnungsbilanzkonto bzw. eine sogenannte umgekehrte Bilanz genutzt. Das Eröffnungsbilanzkonto, kurz nur EBK genannt, stellt dabei nur ein Hilfsmittel für die Eröffnung deiner Bestandskonten dar. Eigentlich brauchst du eine EBK nur für den Zweck der Übertragung der Werte aus der Schlussbilanz in die Eröffnungsbilanz. Eben so, wie es in der doppelten Buchführung vorgeschrieben ist.

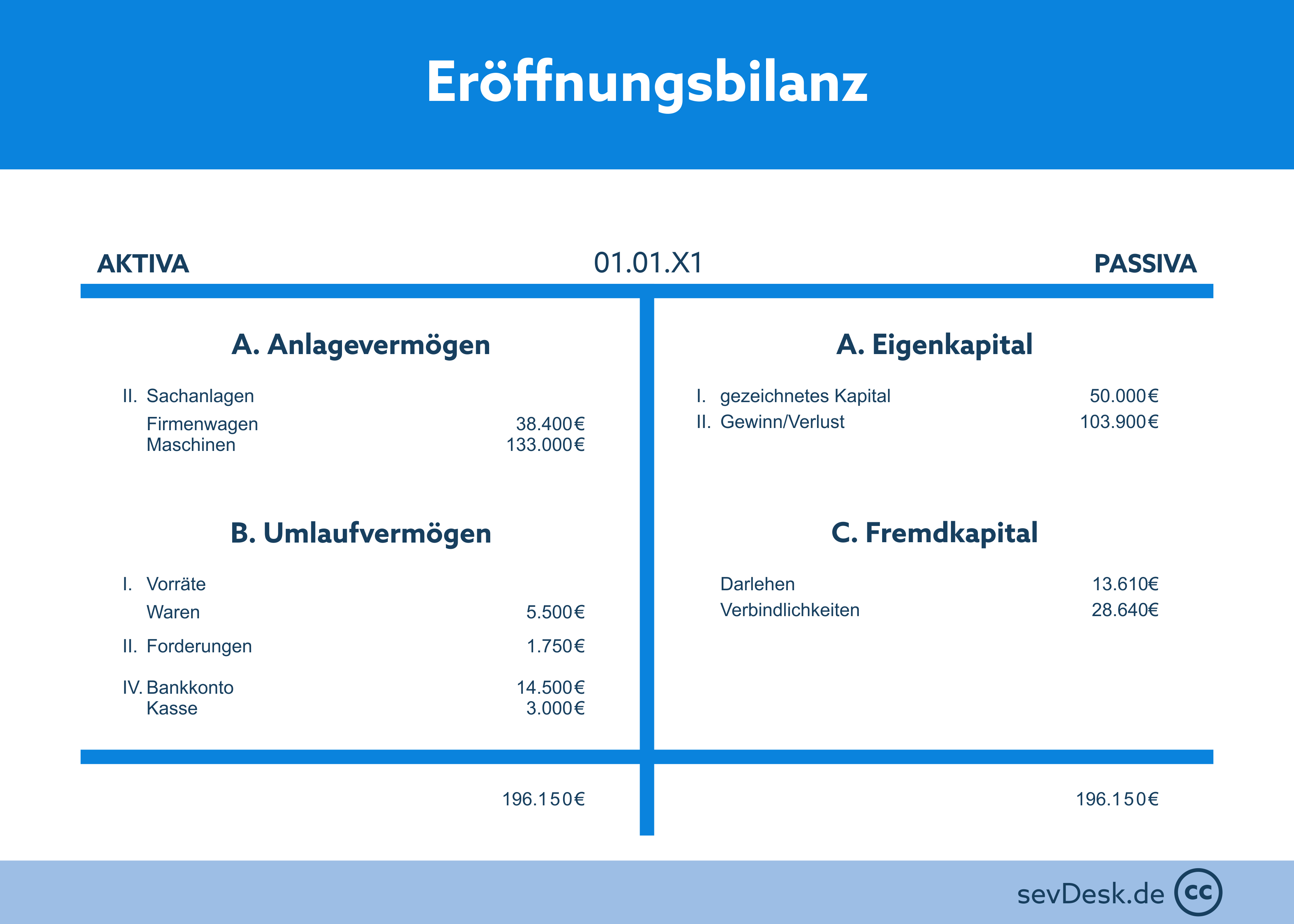

Beispiel einer Eröffnungsbilanz

Grundsätzlich hättest du auch die Möglichkeit, einfach deine Schlussbilanz zu kopieren. Anschließend könntest du sie einfach in Eröffnungsbilanz umbenennen. Wäre aber zu einfach, um wahr zu sein, denn dieses Vorgehen würde nicht der Systematik der doppelten Buchführung entsprechen. Also musst du einfach den Umweg über das EBK in Kauf nehmen.

Beispiel eines Eröffnungsbilanzkontos

Das Eröffnungsbilanzkonto stellt genau die Umkehrung der Schlussbilanz dar. Es hat ganz einfach nur die Funktion, dir für die Eröffnung deiner Bestandskonten zu dienen. Mithilfe vom Eröffnungsbilanzkonto werden die Anfangsbestände der Eröffnungsbilanz auf die aktiven und die passiven Bestandskonten übertragen.

Eröffnungsbuchungen durchführen über die Bestandskonten

Wie du es von der Schlussbilanz kennst, so findest du auch bei der Eröffnungsbilanz mehrere Konten mit Erfolgskonten und Bestandskonten. Wie schon mehrfach erwähnt, müssen die Konten, welche in der Schlussbilanz geschlossen wurden, neu eröffnet werden. Deshalb beginnt in diesem nachfolgenden Jahr die Buchführung mit der Eröffnungsbuchung für Aktivkonten und der Eröffnungsbuchung für Passivkonten. Der Überschuss des alten Jahres findet sich im neuen Jahr als Gewinnvortrag wieder.

Beispiel: Aktive Bestandskonten in der Eröffnungsbuchung

Bei der Eröffnungsbuchung der aktiven Bestandskonten gibt es einen echten Klassiker. Dabei handelt es sich um Bank und Kasse. Auf der aktiven Bilanzseite lautet der allgemeine Buchungssatz für die Eröffnungsbuchung der Aktivkonten immer wie folgt:

Buchungssatz:

"Aktives Bestandskonto an EBK"

Buchungssatz

"Aktives Bestandskonto an EBK"

Beispiel: Passive Bestandskonten in der Eröffnungsbuchung

Hierzu muss eigentlich nicht mehr viel gesagt werden. Die Eröffnungsbuchung lautet hier natürlich immer genau andersherum.

Buchungssatz

"EBK an passives Bestandskonto"

Fazit

Um ein neues Geschäftsjahr zu eröffnen, müssen mithilfe einer Eröffnungsbuchung alle geschlossenen Bestandskonten in der Schlussbilanz wieder eröffnet werden. Die umgekehrte Bilanz stellt dabei das Gegenkonto dar und wird auch als Eröffnungsbilanzkonto oder kurz nur EBK bezeichnet. Bei einem Wechsel von einem Geschäftsjahr zum neuen Geschäftsjahr müssen die Schlussbilanz und die Eröffnungsbilanz immer übereinstimmen.