Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Stornorechnung: Alles zu Definition, Pflichtangaben und Muster

Vielleicht ist es dir auch schon einmal passiert: Eine von dir versendete Ausgangsrechnung enthält einen Fehler. Wichtig ist hierbei, mit solchen Fehlern korrekt umzugehen. Wenn dein Kunde oder deine Kundin schon bezahlt hat und der Fehler dann erst auffällt, ist eine Rechnungskorrektur zum Beispiel mit einem Berichtigungsdokument nicht mehr möglich. Du musst eine Stornorechnung erstellen.

Wie das Vorgehen bei einem solchen Storno konkret aussieht und was eine Stornorechnung enthalten muss, das stellen wir dir in diesem Artikel vor.

Was ist eine Stornorechnung?

Eine Stornorechnung korrigiert eine fehlerhaft ausgestellte Rechnung, die bereits vom Kunden bezahlt wurde.

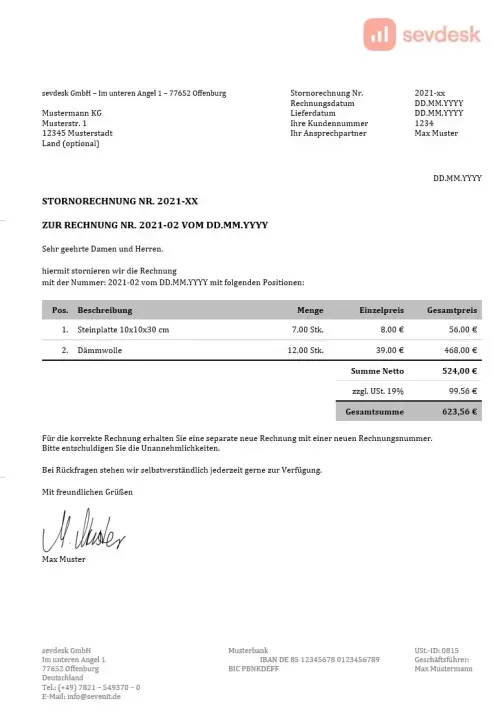

Bei der Stornorechnung handelt es sich um eine Kopie der Originalrechnung. Es wird nur der Fehler über einen Storno korrigiert und der ursprünglich zu zahlende Betrag wird dem Kunden gutgeschrieben. Am Ende der Stornorechnung musst du deshalb den Rechnungsbetrag und die Steuerbeträge (berechnet durch die entsprechenden Steuersätze) mit einem Minus versehen, was bei einer einfachen Rechnungskorrektur nicht der Fall wäre.

Für den (korrigierten) Rechnungsbetrag stellst du dann eine neue Rechnung mit einer neuen Rechnungsnummer aus.

Wann du eine Stornorechnung erstellen musst

Wenn eine deiner Ausgangsrechnungen, die du an einen Kunden oder eine Kundin schickst, einen Fehler enthält, dann ist das ohne Frage ärgerlich. In jedem Fall musst du aktiv werden, wenn du den Fehler bemerkst oder der Rechnungsempfänger bzw. die Rechnungsempfängerin die Rechnung bei dir reklamiert. Deine Kundinnen oder Kunden dürfen deine fehlerhafte Rechnung nämlich nicht manuell korrigieren. Dabei musst du zwischen zwei Fällen unterscheiden:

Konkret bedeutet dies:

- dass du oder deine Buchhaltung die alte Rechnung mithilfe eines Stornos neutralisieren müssen

- dazu wird eine Rechnung mit einem Negativbetrag geschrieben

- mit dieser Stornorechnung steht deine Buchhaltung wieder auf einem korrekten Stand und ist ausgeglichen

Allerdings gibt es keine Vorschrift oder Vorgaben, dass eine Stornorechnung nur dann erstellt werden kann, wenn der Kunde schon bezahlt hat. Eine Stornorechnung ist immer möglich, eine Korrekturrechnung mit einfacher Neuerstellung oder Berichtigungsdokument nur dann, wenn die Rechnung noch nicht bezahlt wurde.

Wie erstellst du eine Stornorechnung richtig?

Die oben genannten Pflichtangaben für eine Stornorechnung sind in § 14 Abs. 4 UStG geregelt und dort genau beschrieben. Das bedeutet, dass sie in jeder Rechnung enthalten sein müssen. Wichtig ist auch, dass du immer darauf achtest, dass eine Stornorechnung der fehlerhaften Originalrechnung bzw Ursprungsrechnung zugewiesen werden kann. Aus diesem Grund ist es besonders wichtig, dass die neue Rechnung auf jeden Fall die eigentliche Rechnungsnummer enthält. Neben dem Datum der Stornorechnung muss auch das Rechnungsdatum der zu korrigierenden Rechnung ersichtlich sein. Neben diesen aufgeführten Punkten muss deine Stornorechnung weitere Bestandteile enthalten:

- Die Stornorechnung muss klar als solche gekennzeichnet sein. Das kannst du mit Begriffen wie Stornorechnung oder Korrekturrechnung vornehmen.

- Die Stornorechnung braucht eine eigenständige Rechnungsnummer, sollte aber auch einen Bezug zur Rechnungsnummer der Originalrechnung haben.

- Mit einer Bemerkung wie „Hiermit wird die Rechnung (+Rechnungsnummer) vom (Rechnungsdatum) storniert“, stellst du klar einen Hinweis zur Originalrechnung her.

Außerdem müssen alle in der Stornorechnung enthaltenen Positionen identisch zu denen auf der Originalrechnung sein.

Welche Pflichtangaben braucht eine Stornorechnung?

Auch für eine Stornorechnung gelten alle gesetzlich vorgeschriebenen Pflichtangaben, die auch bei „normalen“ Ausgangsrechnungen zur Anwendung kommen. Wenn du beim Rechnungen schreiben diese Angaben auch nur teilweise vergisst oder falsch vermerkst, drohen dir bei einer möglichen Betriebsprüfung Probleme mit dem Finanzamt und die Rechnungskorrektur wird unumgänglich.

Gesetzliche Pflichtangaben der Stornorechnung sind nach dem Umsatzsteuergesetz (UStG) folgende Angaben:

- Name und Anschrift des Rechnungserstellers

- Name und Anschrift des Rechnungsempfängers

- deine Steuernummer oder deine Umsatzsteuer-Identifikationsnummer

- das Ausstellungsdatum der Korrekturrechnung

- eine fortlaufende und nur einmal vergebene Rechnungsnummer

- das Ausstellungsdatum der Originalrechnung

- die Rechnungsnummer der Originalrechnung

- genaue Menge und Art der Lieferung oder Leistung

- Angabe des Rechnungsbetrags Netto

- der gültige Steuersatz

- der sich daraus ergebende Steuerbetrag

- ein sich aus der Stornorechnung ergebender Minusbetrag

- möglicherweise ein Zusatz zu einer Kleinunternehmerregelung

Tipp: Nutze unser Muster für deine Stornorechnung

Du willst keine Zeit verlieren und sichergehen, dass deine Stornorechnung rechtlich einwandfrei ist? Dann haben wir genau das Richtige für dich: Unsere kostenlose Muster-Stornorechnung nimmt dir die ganze Arbeit ab. Alle Pflichtangaben sind bereits drin, der richtige Aufbau ist vorgegeben und du musst nur noch deine Daten eintragen. So vermeidest du teure Fehler, ärgerst dich nicht mit dem Finanzamt herum und hast in wenigen Minuten eine saubere Korrektur erstellt.

Du willst es noch einfacher? Dann erstelle deine Rechnungen direkt im Rechnungsprogramm von sevdesk und mach dir nie wieder Gedanken über fehlerhafte Rechnungen:

Unterschied zwischen Gutschrift und Stornorechnung

Betrachtest du eine Stornorechnung aus der Sicht der Buchhaltung, dann handelt es sich um eine Gutschrift. Doch Vorsicht, denn in der Praxis sieht es anders aus und du darfst die Stornorechnung nicht einfach als Gutschrift bezeichnen:

- Bei einer Gutschrift handelt es sich eigentlich um einen Betrag, den du einem Lieferanten gutschreibst, ohne dass dieser dafür eine Rechnung stellen müsste.

- Die Gutschrift ist eine Einnahme, die ein Leistungserbringer von einem Leistungsempfänger erhält.

- Es ist zwar so, dass du einem Kunden bzw. einer Kundin mit einer Stornorechnung einen Betrag gutschreibst. Diese Gutschrift dient aber allein zur Stornierung einer fehlerhaften Rechnung.

- Damit dieser Vorgang jederzeit nachvollziehbar und belegbar bleibt, musst du eine Stornorechnung erstellen.

- Zudem weist eine Gutschrift anders als eine Stornorechnung keinen negativen Betrag auf.

Zur besseren Veranschaulichung kannst du hier nochmal die entscheidenden Unterschiede zwischen Stornorechnung und Gutschrift sehen:

Achtung! Bezeichnest du eine Stornorechnung fälschlicherweise als Gutschrift, kann diese Art der Rechnungskorrektur Folgen für den Rechnungsempfänger bzw. die Rechnungsempfängerin haben. Das Finanzamt kann ihm in diesem Fall den Umsatzsteuerabzug verwehren. Überdies reduziert sich auch die Bemessungsgrundlage für die Umsatzsteuer nicht um diesen Betrag. Im Klartext heißt das, dass die fälschliche Bezeichnung „Gutschrift“ für den Empfänger steuerliche Nachteile mit sich bringt.

Zusammenfassung zur Stornorechnung

Eine Stornorechnung wird benötigt, wenn eine bereits bezahlte Rechnung fehlerhaft ist und korrigiert werden muss. Sie neutralisiert die ursprüngliche Rechnung, indem der Betrag mit einem Minus versehen wird, und dient als Grundlage für eine neue, korrekte Rechnung mit eigener Rechnungsnummer. Gesetzlich vorgeschriebene Pflichtangaben wie Rechnungsnummer, Steuersätze und Verweis auf die Originalrechnung müssen enthalten sein.

Wichtig ist, dass eine Stornorechnung nicht mit einer Gutschrift verwechselt wird, da dies steuerliche Nachteile für den Empfänger haben kann. Um Fehler und Korrekturaufwand zu vermeiden, empfiehlt sich die Nutzung eines Rechnungsprogramms. So lassen sich Stornorechnungen schnell und rechtssicher erstellen.