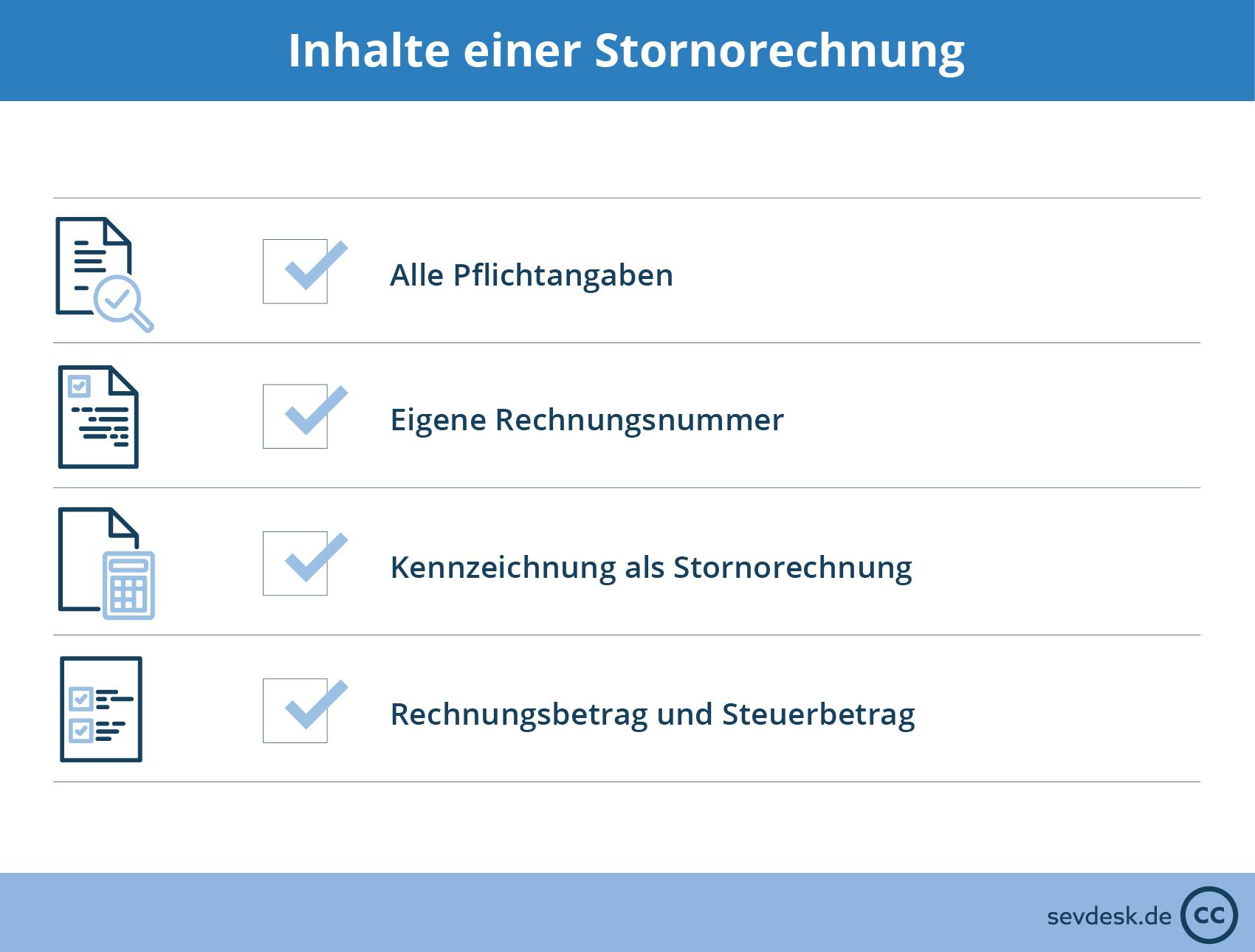

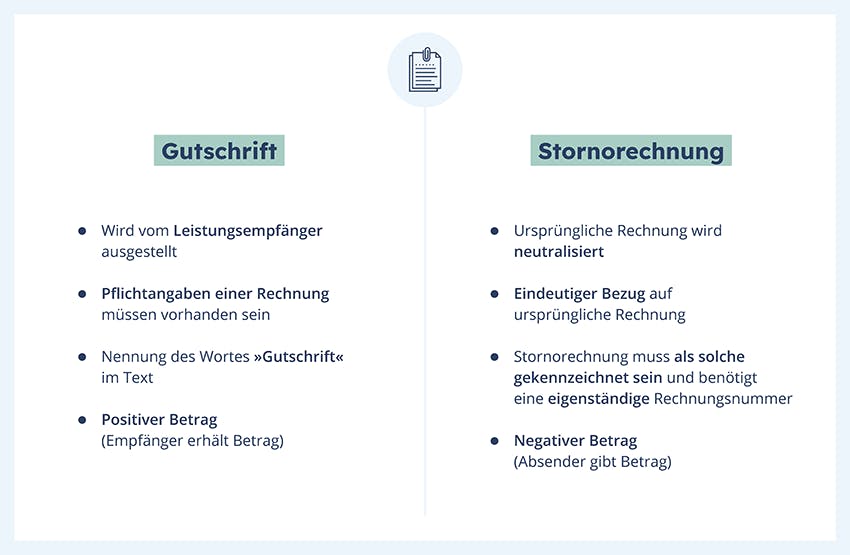

Wann du eine Stornorechnung erstellen musst

Wenn eine deiner Ausgangsrechnungen, die du an einen Kunden oder eine Kundin schickst, einen Fehler enthält, dann ist das ohne Frage ärgerlich. In jedem Fall musst du aktiv werden, wenn du den Fehler bemerkst oder der Rechnungsempfänger bzw. die Rechnungsempfängerin die Rechnung bei dir reklamiert. Deine Kundinnen oder Kunden dürfen deine fehlerhafte Rechnung nämlich nicht manuell korrigieren. Dabei musst du zwischen zwei Fällen unterscheiden:

| Hat dein Kunde bzw. deine Kundin den Betrag noch nicht beglichen? | Wurde die Rechnung bereits beglichen? |

|---|

| Dann kannst du die Rechnung über eine Rechnungskorrektur korrigieren. | Dann ist eine solche Variante der

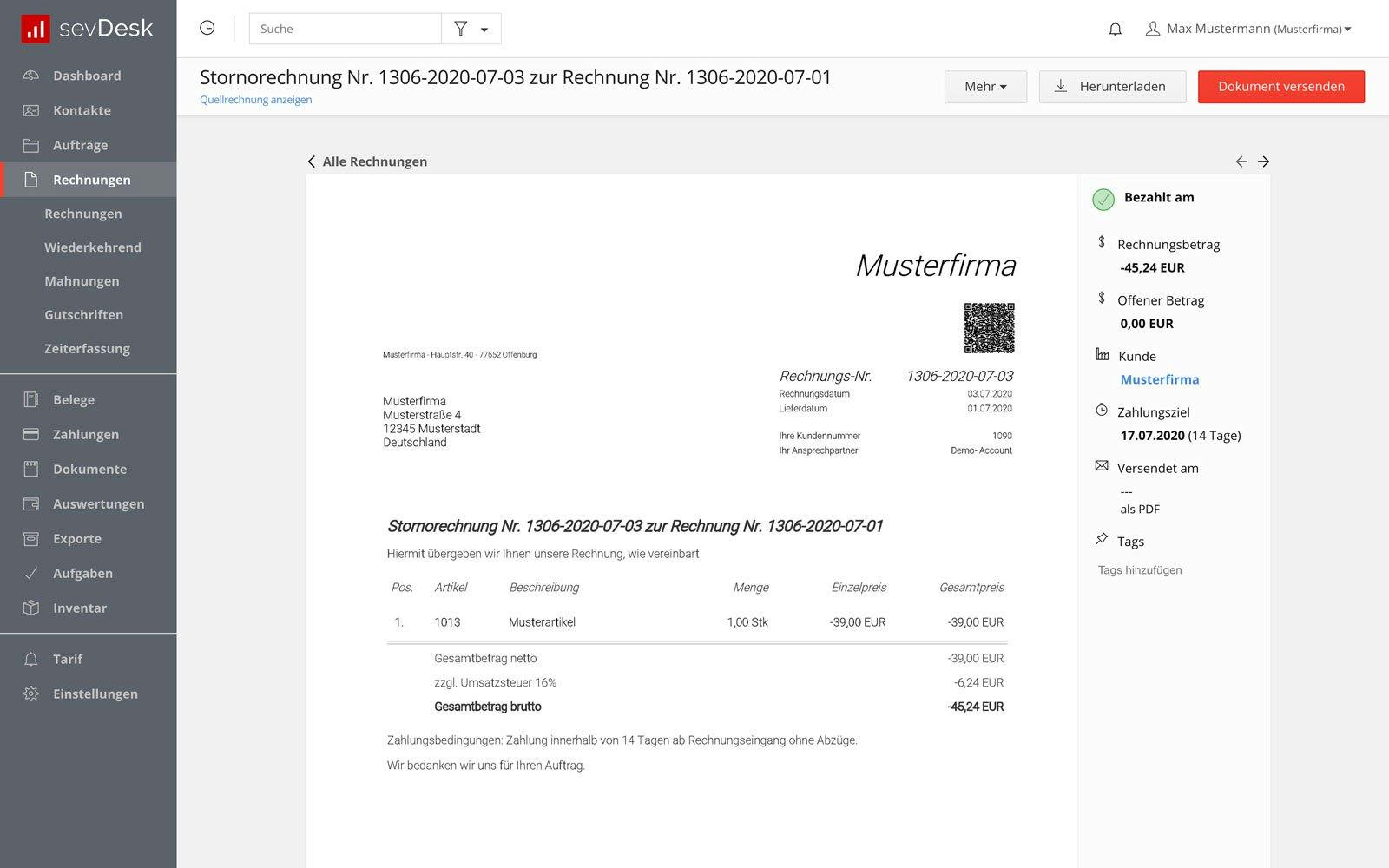

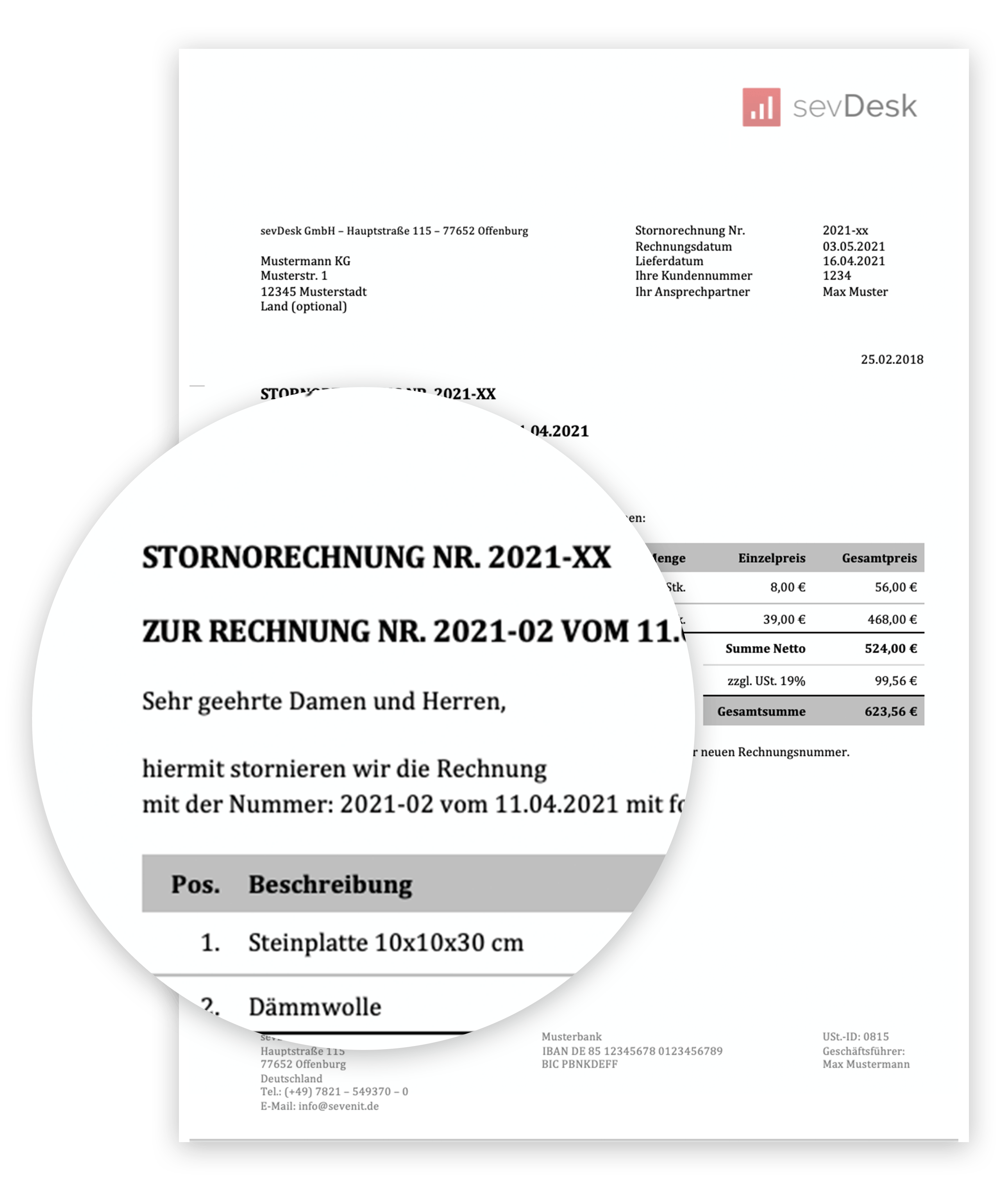

Korrekturrechnung nicht mehr möglich. Taucht der entsprechende Zahlungseingang in deiner Buchhaltung auf, ist eine Stornorechnung unausweichlich. |

Konkret bedeutet dies:

- dass du oder deine Buchhaltung die alte Rechnung mithilfe eines Stornos neutralisieren müssen

- dazu wird eine Rechnung mit einem Negativbetrag geschrieben

- mit dieser Stornorechnung steht deine Buchhaltung wieder auf einem korrekten Stand und ist ausgeglichen

Allerdings gibt es keine Vorschrift oder Vorgaben, dass eine Stornorechnung nur dann erstellt werden kann, wenn der Kunde schon bezahlt hat. Eine Stornorechnung ist immer möglich, eine Korrekturrechnung mit einfacher Neuerstellung oder Berichtigungsdokument nur dann, wenn die Rechnung noch nicht bezahlt wurde.