Endlich Klarheit für deine Buchhaltung? Starte jetzt und sichere dir deinen Vorteil!

Kapitalwert berechnen – So wendest du die Kapitalwertmethode richtig an!

Umgangssprachlich wirst du wahrscheinlich schon einmal etwas von einer Wirtschaftlichkeits– oder Rentabilitätsrechnung gehört haben. Ein anderer Begriff hierfür ist die Kapitalwertmethode, mit der du den Kapitalwert berechnen kannst. In erster Linie geht es in diesem Zusammenhang um Investitionen. Aber was genau gibt die Kapitalwertmethode an? Warum soll ich meinen Kapitalwert berechnen? Und was ist überhaupt der Kapitalwert?

Was bedeutet die Kapitalwertmethode?

Zur Erinnerung vorab, hier eine kurze Kapitalwert Definition: Der Kapitalwert stellt eine Kennzahl aus der Betriebswirtschaft dar und wird für Investitionsrechnungen benötigt. Heißt: Kennst du den Kapitalwert einer Investition, so kannst du genau beurteilen, ob diese denn überhaupt sinnvoll ist. Um auf den Kapitalwert zu kommen, müssen alle zukünftig erwarteten Zahlungen um einen festgelegten Faktor abgezinst werden. Herangezogen wird hierfür in der Regel der aktuelle Kapitalmarktzins. Ein Investment lohnt sich, wenn der Kapitalwert größer ist als Null.

Die Kapitalwertmethode, auch NPV Berechnung genannt, ist eine bestimmte Rechenoperation, die bei der dynamischen Investitionsrechnung verwendet wird. Vielleicht willst du in ein Geschäftsmodell einsteigen und dein Geld investieren? Vorab solltest du jedoch die Wirtschaftlichkeit deiner Investition prüfen. Die Kapitalwertmethode hilft dir dabei. Dabei ist davon auszugehen, dass alle zukünftigen Ein- und Auszahlungen zum jetzigen Zeitpunkt mehr wert sind, als in der Zukunft. Warum das?

Kapitalwert / Barwert

Kapitalwert und Barwert beschreiben den gleichen Wert. Es gibt keinen Unterschied zwischen Kapitalwert und Barwert. Du erhältst nach Berechnung die Summe aller Ein- und Auszahlungen in Folge einer Investition. Also den Kapitalwert einer Investition. Der Zeitpunkt der Investition ist immer der Zeitpunkt 0. diskontiert werden alle Transaktionen nach dem Zeitpunkt 0.

Annuitätenmethode

Nicht zu verwechseln ist die Kapitalwertmethode mit der Annuitätenmethode. Auch sie ist in der Investitionstheorie ein Verfahren der Investitionsrechnung. Hier werden mithilfe von Annuitäten mögliche Anlagen verglichen.

Beispiel zum Kapitalwert berechnen

Ein Geschäftspartner leiht sich 50.000 Euro von dir und möchte dieses Geld innerhalb der nächsten fünf Jahre zurückbezahlen. Ist der Wert der 50.000 Euro in fünf Jahren noch genauso hoch, wie heute? Nein, denken wir an die Möglichkeit der Verzinsung. Du gibst Geld aus der Hand und verlierst damit gleichzeitig fünf Jahre an Zinsertrag. Du willst natürlich jetzt wissen, welchen Wert dieses Geld in fünf Jahren hätte? Dann musst du einen realistischen Kalkulationszins heranziehen und damit aufzinsen.

Damit du nun einen aussagekräftigen Kapitalwert errechnen kannst, musst du deine Investition im Hinblick auf die Kapitalwertmethode, der risikoarmen Bankanlage gegenüberstellen. Denn: Deine getätigte Investition zahlt sich nur dann aus, wenn dein Einzahlungsüberschuss deiner Investition höher ist als der Ertrag, den du durch die Verzinsung der Investitionssumme erreicht hast.

Wichtig: Einzahlungsüberschuss = Saldo aus Einzahlungen und Auszahlungen (Cashflow)

Jetzt stellt sich die Frage, ob denn nun die Investition oder die Bankanlage sinnvoller für mich und mein Geld ist. An dieser Stelle musst du den Einzahlungsüberschuss deiner Investition über die voraussichtliche Laufzeit abzinsen. Im Fachjargon nennt sich dies auch „diskontieren“. Der Kalkulationszinssatz ist derjenige Zinssatz, den auch die Bank für ihr Angebot der Anlage ausgeben würde.

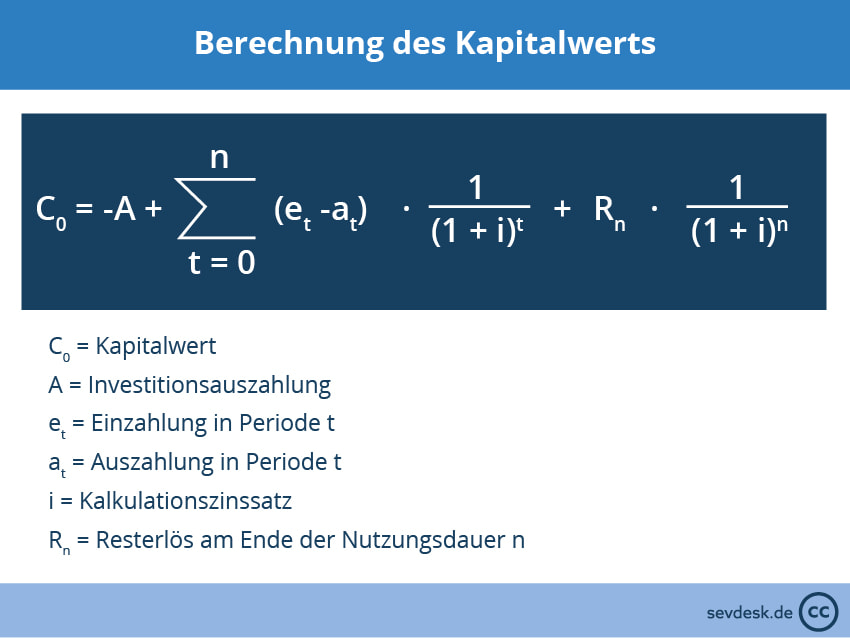

Kapitalwert berechnen / NPV berechnen – Formel

Allem voran musst du alle Ein- und Auszahlungen gegenüberstellen und zusammenrechnen, wenn du deinen Kapitalwert berechnen willst. Am Ende der Laufzeit wird schließlich die Investitionszahlung abgezogen. So kannst du nun berechnen, ob sich deine geplante Investition auszahlen wird. Die Kapitalwertmethode Formel für eine einzelne Zahlung lässt sich wie folgt abbilden:

Kapitalwert / Barwert = Barwert aller Überschüsse eines Zeitraums – Investitionszahlungen

Und damit du nun auch noch verstehst, was all diese Zeichen in deiner Formel bedeuten, erhältst du hier eine Übersicht:

- C = Kapitalwert

- A0 = Auszahlung der Investition

- E = Einzahlungen im Zeitraum der Investition

- A = Auszahlungen im Zeitraum der Investition

- (E-A) = Zahlungsüberschüsse der Investition gesamt

- i = Zinssatz, dargestellt als Dezimalzahl (3% = 0,03)

- t = Jahr der Berechnung

- 1/(1+i) t = Abzinsungsfaktor (t stellt das Jahr dar, in dessen die Zahlung abgezinst wird)

Natürlich kannst du diese Formel auch anpassen. Dies kann dann notwendig sein, wenn du den Investitionszeitraum näher definieren möchtest. Dann kannst du auch mit unterschiedlichen Kalkulationszinsen rechnen. Auch kannst du Differenzinvestitionen mit einbeziehen, wenn du verschiedene Laufzeiten planst. So ist es möglich, auch andere Zahlungsströme miteinzubeziehen.

Beispiel zur NPV Berechnung aus der Praxis

Den Kapitalwert berechnen ist eigentlich gar nicht so kompliziert, wie es zunächst scheint. Auch wenn die Formel etwas verwirrend aussehen mag. Anhand dieses Beispiels wird es hoffentlich klarer:

Du beobachtest nun schon länger die steigenden Immobilienpreise und überlegst eine Investition in eine Immobilie. Jetzt sieht es dein Plan vor, in 2 Jahren eine Wohnung in Höhe von 300.000 Euro zu kaufen. Nach diesen 2 Jahren willst du sie im Idealfall mit Gewinn verkaufen und rechnest mit einem Verkaufspreis von 310.000 Euro. Nun ist es aber so, dass deine Bank dir ein Angebot für eine Anlage gemacht hat. Du könntest 300.000 Euro 2 Jahre lang anlegen und mit dem vorgeschlagenen Zinssatz von 5 Prozent, Gewinn einfahren. Das wäre die risikoärmere Variante.

Um jetzt herauszufinden, ob sich die Immobilieninvestition überhaupt lohnt, ziehst du den gleichen Zinssatz heran, den dir deine Bank auch angeboten hat. Dies ist dein Kalkulationszinssatz. Jetzt rechnest du wie folgt: Deine Aus- und Einzahlungen stellen in diesem Fall nur das von dir bereit gestellte Kapital dar, die 300.000 Euro. Davon ziehst du deine Investitionsauszahlung abzüglich deiner Abzinsung (den Kalkulationszinssatz) ab. Im Normalfall hättest du natürlich Auszahlungen wie etwa Notargebühren oder Grundbuchgebühren. Wir vereinfachen dieses Beispiel jedoch.

Du rechnest wie folgt:

300.000 Euro / 1,052 = x Euro

x Euro – x Euro = Kapitalwert von x Euro.

Lohnt sich meine Investition?

In unserem Beispiel wäre der Kapitalwert negativ. Im Klartext heißt das, dass sich die Investition für dich nicht lohnt. Die Festgeldanlage bei der Bank ist nicht nur sicherer, sondern auch gewinnbringender. Und: Umso höher der Zinssatz, den du bei deiner Bank aushandelst, umso höher natürlich der Ertrag. Aber, umso unattraktiver die Investition in eine Immobilie.

Was wäre nun, wenn ich keine 5% Zins von meiner Bank bekommen würde, sondern nur 3%? Nutze die Formel von eben und rechne mit 1,032. . Das Ergebnis verändert sich und der Kapitalwert steht plötzlich im Plus. Jetzt würde sich die Investition in die Immobilie mehr lohnen, als das Angebot der Bank. Und ja, du kannst diese Rechnung mit verschiedenen Zinssätzen ausprobieren und dir selbst errechnen, mit welchen Zinsen du wo besser fahren wirst.

Sprich, jedes Ergebnis über Null bedeutet, dass sich eine Investition entsprechend lohnt! Kleine Veränderungen des Kalkulationszinssatzes machen also einen großen Unterschied auf die Wirtschaftlichkeitsberechnung.

Wichtige Rechengrößen im Überblick

Wer mithilfe der Kapitalwertmethode seinen Kapitalwert berechnen möchte, der sollte die wichtigsten Rechengrößen kennen.

Investition (IO)

Eine Investition stellt das Kapital für einen bestimmten Zweck dar. Beispielsweise, wenn du eine Immobilie kaufen möchtest. Die Kapitalwertmethode ermittelt, ob sich diese Investition lohnt. Die Investition ist in der Formel aber eine Auszahlung, also ein Abfluss an Zahlungsmitteln. Heißt, sie geht mit einem negativen Wert in die Berechnung ein und wird vom abgezinsten Cashflow abgezogen.

Einzahlungen (Et), Auszahlungen (At) und Cashflow (Ct)

Während einer Laufzeit kommt es unweigerlich zu Ein- und Auszahlungen. Bei einer Immobilie können dies notwendige Reparaturkosten sein oder aber Wartungskosten bei einem Aufzug. Durch die Mieteinnahmen generierst du jedoch Einzahlungen, welche sich positiv auf den Cashflow auswirken. Die Differenz der Ein- und Auszahlungen wird pro Zeitintervall betrachtet. Einzahlungen abzüglich der Auszahlungen stellen den Cashflow dar.

Du willst deinen Cashflow schnell und einfach berechnen? Dann nutze unseren kostenlosen Cashflow-Rechner. Komplizierte Formeln kannst du dir damit sparen.

Laufzeit (n)

Hier geht es um die Zeitspanne, in dessen Zeitraum Ein- und Auszahlungen generiert werden. Wird die Immobilie 5 Jahre vermietet, so beträgt die Laufzeit auch 5 Jahre. Jetzt musst du wissen, welche Cashflows in dieser Laufzeit wahrscheinlich anfallen.

Zeitintervall (t)

Die Laufzeit wird in einzelne Zeitintervalle unterteilt. Der Cashflow wird dabei für jedes Jahr berechnet und entsprechend abgezinst. Ein Zeitintervall = eine Zinsperiode.

Kalkulationszinssatz (i)

Der Kalkulationszins entspricht in der Regel dem durchschnittlichen Zinssatz einer risikofreien Kapitalanlage. In dieser wird beispielsweise auch die Inflation berücksichtigt. Den Kalkulationszinssatz berechnen ist notwendig, um den Cashflow der jeweiligen Zeitintervalle abzuzinsen. Du kannst jetzt einen einheitlichen Kalkulationszins oder unterschiedliche Zinssätze heranziehen.

Info: Der Kalkulationszinssatz, der einen Kapitalwert gleich null ergibt, wird auch Zinsfuß genannt.

Restwert (Rn)

Auch der Kapitalwertmethode Restwert gehört mit dem Kalkulationszins abgezinst. Von einem Liquidationserlös spricht man, wenn die Investition gewinnbringend verkauft werden konnte. Der Restwert kann aber auch negativ sein.

Kapitalwert (KWO)

Die Differenz aus Investitionssumme und Ertragswert stellt den Kapitalwert der Investition dar. Zum aktuellen Zeitpunkt ist der Kapitalwert t = 0.

Kapitalwert richtig interpretieren – lohnt sich das Investment?

Bei der Beurteilung von Investitionen ist der Kapitalwert absolut wichtig, vor allem im Bereich der BWL. Ein positiver Kapitalwert entsteht dann, wenn dieser höher als die Investitionssumme ist. Wenn also das investierte Geld aus dem Investment zuzüglich Gewinn herausgezogen wird. Du bekommst nicht nur dein eingezahltes Geld zurück, sondern auch eine zusätzliche Verzinsung.

Bei einem negativen Kapitalwert handelt es sich um eine unwirtschaftliche Investition. Die Investitionssumme ist höher als der Ertragswert. Die Investition wirft entweder gar keinen Gewinn am Ende der Laufzeit ab, oder du erhältst sogar weniger zurück, als du investiert hast. Bei einem Kapitalwert von null bekommt der Investor sein eingesetztes Geld zurück, zzgl. einer Verzinsung, welche dem Kalkulationszins entspricht.

- KWO > 0 = Die Investition erwirtschaftet mehr Gewinn als die Bankanlage und gilt als rentabel.

- KWO < 0 = Die Investition erwirtschaftet weniger Gewinn als eine Bankanlage und gilt als unrentabel.

- KWO = 0 = Die Investition erwirtschaftet nur den Kalkulationszins, sodass die risikoärmere Variante sinnvoller ist.

Vor- und Nachteile der Kapitalwertmethode

Die Kapitalwertmethode ist einfach erklärt und leicht für jeden umzusetzen. Die Nachteile der Kapitalwertmethode basieren jedoch auf der Annahme eines vollkommenen Kapitalmarkes. Sie stellt die Basis der Methode dar. Ebenso nicht erfasst bleiben die steuerlichen Regelungen. So wird davon ausgegangen, dass es diese einfach nicht gibt. Ebenso als Nachteil zu betrachten ist, dass gleich zu Beginn der Methode, willkürliche Vorannahmen verwendet werden.

Jedoch handelt es sich um ein sehr einfaches Verfahren, um Investitionen zu überprüfen oder einschätzen zu können. Dennoch ist es eine sehr fehleranfällige Methode, die weiter ausgebaut werden muss. Hinterfrage also besonders deinen Kalkulationszins und beschaffe dir die notwendigen Daten. Dann kann dir die Formel der Kapitalwertmethode helfen, eine erste grobe Einschätzung über deine Investition zu erhalten.

Tipp: Du kannst auch einen Online Kapitalwert Rechner nutzen, welcher die Formel des Kapitalwertes enthält.

Fazit

Für deine Investitionsrechnung die Kapitalwertmethode heranzuziehen, ist ein guter Ansatz, um dein Investment zu überprüfen. Dem gegenüber steht in der Regel die risikoärmere Option einer Bankanlage. Zur Kapitalwertberechnung benötigst du die vorgestellten Rechengrößen.