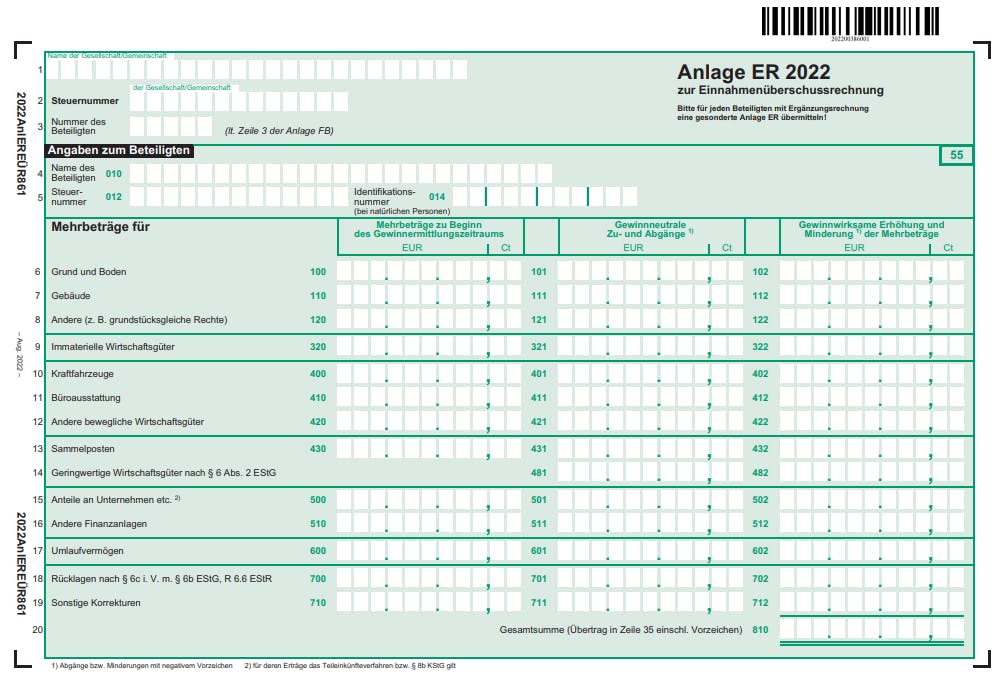

Was ist eine Wertkorrektur?

Mit der Anlage ER erklärst du Wertkorrekturen zu in der Einnahmenüberschussrechnung gemachten Angaben. Hatte eine Gesellschafterin oder ein Gesellschafter individuelle Anschaffungskosten für Wirtschaftsgüter des Gesamthandvermögens (also des gemeinsamen Vermögens der Gesellschaft), kann er diese mit dem Vordruck erklären. So kannst du die Ansätze in der Gewinnermittlung der Gesellschaft korrigieren, beispielsweise bei einem Verkauf deiner Anteile.

Beispiel: Du verkaufst deinen Anteil am Unternehmen. Im betreffenden Wirtschaftsjahr wurde der Wert deines Anteils am Gesamthandvermögen in der Buchführung mit 100.000 Euro beziffert. Beim Verkauf bekommst du für deinen Anteil 120.000 Euro. Für die Differenz von 20.000 Euro musst du mit der Anlage ER eine Mehrung deklarieren.