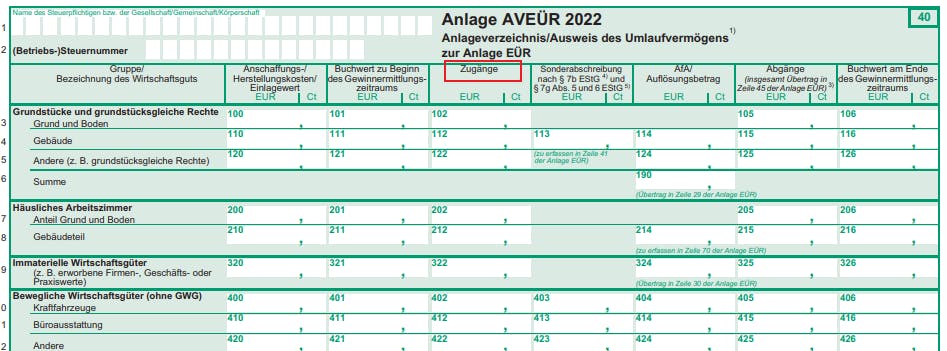

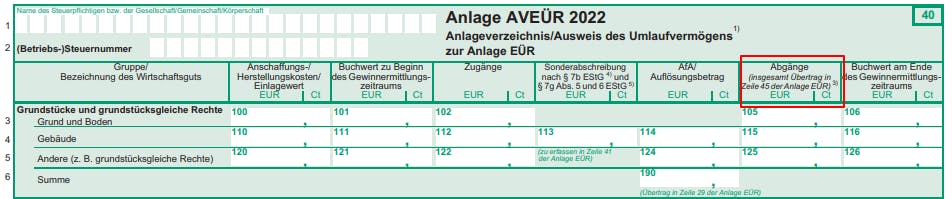

Einlagewert, Anschaffungs- und Herstellungskosten

In der Spalte „Anschaffungs- und Herstellungskosten und Einlagewert“ (AHK) erfasst du alle vorhandenen Wirtschaftsgüter mit den ursprünglichen Kosten, egal ob sie gekauft, produziert oder von einer Gesellschafterin oder einem Gesellschafter eingebracht wurden.

Beispiel: Wieder zurück zu unserem obigen Beispiel. Angenommen, es wäre sonst keine Büroausstattung vorhanden, würdest du in der Spalte „Anschaffungs- und Herstellungskosten“ die 2.500 Euro für den vorhandenen Computer ansetzen, nicht die 1.000 Euro Buchwert. Die 3.000 Euro für das neue Notebook tauchen im laufenden Jahr in den AHK nicht auf, sondern werden als Zugänge hinzugeschlagen. In der Anlage AVEÜR 2023 werden sie dann in den AHK mit aufgeführt.

Als Einlagewert bezeichnen wir den Wert eines Wirtschaftsguts, das eine Gesellschafterin oder ein Gesellschafter aus seinem Privatvermögen ins Betriebsvermögen „eingelegt“ hat.