Zuerst einmal muss geklärt werden, bevor es um die Fragen des Körperschaftsteuerrechts geht, was die Körperschaftsteuer an sich überhaupt ist. Bei der Körperschaftsteuer handelt es sich um die Steuer, die auf den Gewinn der Kapitalgesellschaften, wie der GmbH oder der AG anfällt. Das bedeutet, dass natürliche Personen, also ein Einzelunternehmer oder eine Personengesellschaft diese Steuer nicht zahlen muss. Hierunter fallen nach § 1 Abs. 1 KStG folgende juristische Personen:

- Kapitalgesellschaften

- Genossenschaften einschließlich der europäischen Genossenschaften

- Versicherungs- und Pensionsfondsvereine auf Gegenseitigkeit

- Sonstige juristische Personen des privaten Rechts

- Nichtsrechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen des privaten Rechts

- Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts.

Jede einzelne dieser juristischen Personen ist unbeschränkt zur Abgabe von Steuern verpflichtet. Zudem besteht auch eine beschränkte Steuerpflicht für juristische Personen, wobei sich diese auf inländische Einkünfte bezieht, von Unternehmen, die NICHT im Inland ansässig sind.

Die gesetzliche Grundlage der Körperschaftsteuer ist das Körperschaftsteuergesetz – kurz KStG sowie die Körperschaftsteuer-Verordnung – kurz KStDV.

So besteht für bestimmte juristische Personen eine Steuerbefreiung nach § 5 KStG, wobei es sich hier im wesentlichen um öffentliche Unternehmen handelt, wie beispielsweise Förderbanken oder öffentlich-rechtliche Wissenschafts- und Forschungseinrichtungen.

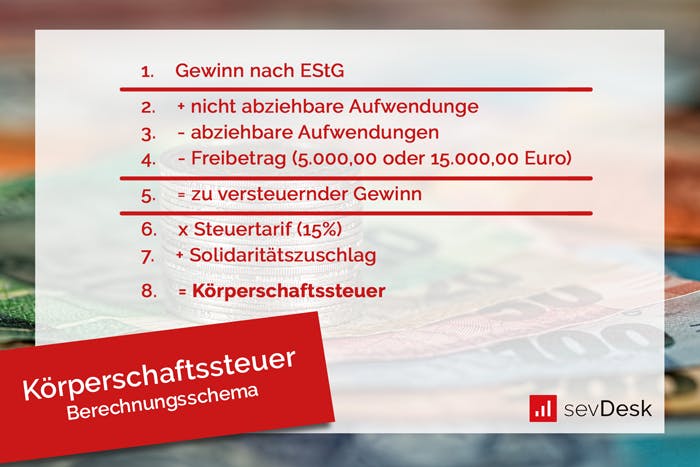

Grundsätzlich beträgt die Körperschaftsteuer 15 % des zu versteuernden Einkommens – des Unternehmensgewinns und wird berechnet auf das Einkommen des Steuerpflichtigen abzüglich der Freibeträge nach § 24 und § 25 KStG. Für juristische Personen, die unbeschränkt steuerpflichtig sind, gelten alle Einkünfte als Einkünfte aus dem Gewerbebetrieb gemäß § 8 Abs. 2 KStG. In dem § 24 KStG ist ein Freibetrag von 5.000,00 Euro vorgesehen, der von dem Einkommen der steuerpflichtigen Körperschaften, Personenvereinigungen oder Vermögensmassen abgezogen werden kann. Für die steuerpflichtigen Genossenschaften sowie steuerpflichtige Vereine deren Tätigkeit sich ausschließlich beschränkt auf den Betrieb von Land- und Forstwirtschaft ist ein Freibetrag von 15.000,00 Euro gemäß § 25 KStG vorgesehen.

Sollten die Gewinne nicht an die Gesellschafter ausgeschüttet werden, dann verbleibt es auch dann bei diesem Steuersatz: Hier gibt es keine Progression wie bei der Einkommenssteuer. Zusätzlich muss auf die Körperschaftssteuer auch der Solidaritätszuschlag abgeführt werden.

Kommt es zu einer Ausschüttung der Gewinne an die Gesellschafter, dann führt das in dem Fall zu einer steuerlichen Doppelbelastung, denn in diesem Fall zahlt die Gesellschaft 15 % Körperschaftsteuer auf den Gewinn und die Gesellschafter müssen ebenso Steuern zahlen auf die an sie ausgeschütteten Gewinne. Damit diese steuerliche Doppelbelastung im Rahmen gehalten werden kann, werden die Dividenden, die ausgeschüttet werden, nur zu 50 % bei der Ermittlung des Gesamteinkommens jedes Gesellschafters berücksichtigt. Hier handelt es sich dann um das Halbeinkünfteverfahren.

Berechnungsschema:

Die Steuererklärung: Körperschaftsteuer

Im Hinblick auf die Körperschaftssteuer ist die Steuererklärung stets bis zum 30. April des Folgejahres beim zuständigen Finanzamt einzureichen. Es kann im Einzelfall eine Verlängerung der Frist zu Abgabe der Steuererklärung kommen und wer bei der Steuererklärung vertreten wird, der hat sogar für die Einreichung länger Zeit.

Körperschaftsteuer Vorauszahlung

Zu jedem Quartal – 10. März, 10. Juni, 10. September & 10. Dezember – muss die Körperschaftsteuer an das Finanzamt vorausgezahlt werden. Die Höhe der Vorauszahlung ist abhängig von den zuletzt erzielten Gewinnen. Nach Ende des Geschäftsjahres wird die Vorauszahlung der Körperschaftsteuer mit der bestehenden Steuerschuld verrechnet.

Wichtig! Es sollte stets darauf geachtet werden, dass genügend finanzielle Mittel vorhanden sind, um die Körperschaftsteuer zu bezahlen. Sollte das Geschäftsjahr besser verlaufen, als angenommen, dann ist es ratsam, in dem laufenden Jahr das Geld für die Steuernachzahlung zurückzulegen und eben für die höheren Vorauszahlungen der Körperschaftsteuer im Folgejahr.

Eine Kapitalgesellschaft muss nicht nur die Körperschaftsteuer an das Finanzamt abführen, sondern sie ist auch zur Buchführung nach dem Handelsgesetzbuch (HGB) verpflichtet. Durch diese Buchführungspflicht wird der steuerliche Gewinn, durch die Erstellung einer Bilanz sowie der Gewinn- und Verlustrechnung ermittelt (Betriebsvermögensausgleich). Hier ist eine Einnahmen-Überschuss-Rechnung, wie bei einer Personengesellschaft nicht ausreichend und darf (kann) nicht angewendet werden.

Verlust oder Gewinnausschüttung

Kommt es zu einer Gewinnausschüttung an die Gesellschafter, dann müssen diese eine Abgeltungssteuer in Höhe von 25 % zahlen, wobei diese dann gegebenenfalls auf die Einkommenssteuer anrechnen können. Kommt es jedoch im Verlauf des Geschäftsjahres zu einem Verlust, dann kann dieser in den Folgejahren auf den Gewinn der Gesellschaft steuermindernd angerechnet werden (Verlustvortrag).

Das Problem der Doppelbesteuerung

Durch die Zahlung der Körperschaftsteuer, also der Besteuerung des Gewinns einer Kapitalgesellschaft und die zusätzliche Besteuerung der Anteilseigner bei einer Gewinnausschüttung, kann zu einer Doppelbesteuerung führen (siehe oben). So entsteht beispielsweise eine steuerliche Doppelbelastung bei einem inländischen Steuersachverhalten – das heißt, wenn die Kapitalgesellschaft und auch der Anteilseigener in Deutschland steuerpflichtig ist. Liegt ein grenzüberschreitender Sachverhalt vor – bspw. die Kapitalgesellschaft hat ihren Sitz in Frankreich & der Anteilseigner hat seinen Wohnsitz in Deutschland – dann kommt in diesem Fall der Terminus der Doppelbesteuerung zu Tragen.

Das klassische System

Hier kommt es bewusst zu einer wiederholten Besteuerung des gleichen steuerlichen Sachverhalts. Das bedeutet der Gewinn der Kapitalgesellschaft unterliegt voll und ganz der Körperschaftsteuer und die anschließende Ausschüttung der Gewinne der Einkommenssteuer. Weltweit sind diese Systeme nur selten anzutreffen und zumeist kombiniert mit sehr niedrigen Körperschaftsteuersätzen.

International

Auf internationaler Ebene sind eher die Systeme üblich, die eine Vorbelastung der Gewinnausschüttungen auf der Ebene der Kapitalgesellschaft verringern bzw. vermeiden. Das geschieht durch eine Tarifermäßigung bei der Besteuerung auf der Ebene des Anteilseigners.

Eine weitere Möglichkeit

Daneben gibt es noch eine weitere Möglichkeit, wie es möglich ist eine Doppelbelastung zu vermeiden. Diese besteht darin, die Körperschaftsteuer, die von der Kapitalgesellschaft abgeführt wurde ganz oder teilweise auf die Einkommenssteuer anzurechnen. Allerdings hat dieses System innerhalb von Europa keine Zukunft, da es grenzüberschreitend ausgelegt sein muss, um mit dem Europarecht vereinbar zu sein (es muss auch eine Anrechnung auf die ausländische Körperschaftsteuer ermöglicht werden). Staaten, wie beispielsweise Frankreich, die noch das Anrechnungsverfahren nutzen, wird in den nächsten Jahren ein Systemwechsel durchgeführt.

Die Besteuerung des Einkommens einer GmbH

Ganz unabhängig davon, ob die GmbH (Gesellschaft mit bürgerlichen Recht), den nach den vorstehenden Korrekturen ermittelten Gewinn akkumuliert oder aber an den Gesellschafter ausschüttet: Der Gewinn unterliegt nach § 23 KStG dem Körpersteuersatz von 15 %, worüber zudem ein Solidaritätszuschlag in Höhe von 5,5 % der Körperschaftssteuer anfällt.

Die Körperschaftssteuer entsteht nach dem § 30 KStG mit dem Ablauf des Veranlagungszeitraums, wobei die GmbH, im Laufe des Jahres Quartalsmäßig die Vorauszahlungen auf die Körperschaftssteuer leisten muss, die sich nach der Körperschaftssteuerbelastung des Vorjahres richten. Gebucht werden diese Vorauszahlungen sowie die dazu gehörigen Solidaritätszuschläge wie folgt:

- Konto SKR 03 Soll * Kontenbezeichnung * Betrag EUR * Konto SKR 03 Haben * Kontenbezeichnung * Betrag EUR

- 2200 * Körperschaftssteuer * 1200

- 2208 * Solidaritätszuschlag

- Konto SKR 04 Soll * Kontenbezeichnung * Betrag EUR * Konto SKR 04 * Haben * Kontenbezeichnung * Betrag EUR

- 7600 * Körperschaftssteuer * 1800

- 7608 * Solidaritätszuschlag

Ist das Geschäftsjahr abgeschlossen, dann ist es möglich, die tatsächliche Belastung der Körperschaftssteuer der GmbH zu berechnen. Um die Berechnung durchzuführen ist es lediglich erforderlich, dass Einkommen, dass es zu versteuern gilt, mit dem Steuersatz von 15 % zu multiplizieren. Des Weiteren ist der Solidaritätszuschlag von 5,5 % zu berücksichtigen.

Sollte am Jahresende festgestellt werden, dass die tatsächliche Belastung der Körperschaftssteuer und des Solidaritätszuschlags:

- Niedriger ist, als die geleisteten Vorauszahlungen, dann ist eine Forderung in Höhe des Erstattungsbeitrags gegen das Finanzamt in der Bilanz zu aktivieren:

- Konto SKR 03 Soll * Kontenbezeichnung * Betrag EUR * Konto SKR 03 Haben * Kontenbezeichnung * Betrag EUR

- 1549 * Körperschaftssteuerrückführung * 2200 * Körperschaftssteuer

- 2208 * Solidaritätszuschlag

- Konto SKR 04 Soll * Kontenbezeichnung * Betrag EUR * Konto SKR 04 * Haben * Kontenbezeichnung * Betrag EUR

- 1450* Körperschaftssteuerrückforderung * 7600 * Körperschaftssteuer

- 7608 * Solidaritätszuschlag

- Höher ausfallen als die geleisteten Vorauszahlungen, so ist die Höhe des Nachzahlungsbetrages wie folgt in Form einer Rückstellung in der Bilanz zu passivieren:

- Konto SKR 03 Soll * Kontenbezeichnung * Betrag EUR * Konto SKR 03 Haben * Kontenbezeichnung * Betrag EUR

- 2200 * Körperschaftssteuer * 0963 * Körperschaftssteuerrückstellung

- 2208 * Solidaritätszuschlag

- Konto SKR 04 Soll * Kontenbezeichnung * Betrag EUR * Konto SKR 04 * Haben * Kontenbezeichnung * Betrag EUR

- 7600* Körperschaftssteuer * 3040 * Körperschaftssteuerrückstellung

- 7608 * Solidaritätszuschlag

Es kann zudem dazu kommen, dass der Erstattungsanspruch gegen das Finanzamt aufgrund einer überzahlten Körperschaftssteuer oder aber die gebildete Rückstellung für die Körperschaftssteuernachzahlung im Folgejahre zu hoch oder zu niedrig angesetzt wurde. Sollte das der Fall sein, dann muss es zu folgenden Buchungen für die Differenzen kommen:

- Körperschaftssteuerzahlung für Vorjahre (SKR 03: Konto 2203, SKR 04: Konto 7603)

- Solidaritätszuschlagszahlung für Vorjahre (SKR 03: Konto 2209, SKR 04: Konto 7609)

- Körperschaftssteuererstattungen für Vorjahre (SKR 03: Konto 2204, SKR 04: Konto 7604)

- Solidaritätserstattungen für Vorjahre (SKR 03: Konto 2210, SKR 04: Konto 7607)

Zusammenfassung

Bei der Körperschaftssteuer (KSt) handelt es ich um die „Einkommenssteuer der Körperschaften“ und es gibt viele Gemeinsamkeiten, besonders im Bezug auf den Umfang der Einkünfte und der Einkommensermittlung. Ist eine Körperschaft dazu berechtigt, Ausschuettungen der Gewinne vorzunehmen, dann gehören diese grundsätzlich zur Bemessungsgrundlage der Einkommenssteuer des Anteilseigners, der die Ausschuettung erhalten hat.

Die Gesetze Vorschriften und die Rechtssprechung

Es gelten bei dem Körperschaftssteuerrecht weitgehend die Grundsätze und Vorschriften des Einkommensteuerrechts und dieses wird ergänzt durch spezielle Vorschriften des Körperschaftssteuergesetzes:

Steuerpflichtig sind sämtliche Einkünfte. Beschränkt steuerpflichtig sind die Gesellschaften, die inländische Einkünfte haben, aber im Inland weder über

- einen Sitz

- Noch eine Geschäftsleitung

verfügen.

Der Verfahrensablauf

Die Körperschaftsteuererklärung muss authentifiziert elektronisch an das zuständige Finanzamt übermittelt werden und das gilt auch für die dazugehörenden.

- Steuerbilanz bzw. die Handelsbilanz mit Überleitungsrechnung

- Gewinn- und Verlustrechnung.

- Die Erklärung zur gesonderten Feststellung der Besteuerungsgrundlagen

Was die Authentifizierung angeht, so erfolgt diese durch das ELSTER-Zertifikat. Um dieses zu erhalten muss sich der Steuerpflichtige bei dem ELSTEROnline-Portal registrieren. Im Anschluss ermittelt das Finanzamt die Höhe der Steuer und erstellt einen Steuerbescheid, der dann mit einer Zahlungsaufforderung oder den Informationen zur Guthabenauszahlung zugesendet wird.

Die Fristen

Die Übermittlung der Körperschaftssteuer für das vorangegangene Kalender (Geschäftsjahr) muss mit zu 31. Mai erfolgen. Die Vorauszahlungen auf die Körperschaftssteuer sind zu leisten zum:

- 10. März

- 10. Juni

- 10. September

- 10. Dezember

Hinweis! Den erwirtschafteten Gewinn muss die Körperschaft selbst versteuern und kann gleichzeitig diesen Gewinn an die Gesellschafter ausschütten. Bei diesen Gewinnausschüttungen unterliegen die Gesellschafter der Einkommenssteuer, das heißt, sie müssen diese versteuern!