GuV und Bilanz: Unterschiede und Zusammenhänge

Zunächst brauchst du ein Grundverständnis für die Bilanz. Stell sie dir wie ein großes T-Konto vor. Sie ist so aufgebaut:

| Bezeichnung | Aktiva | Passiva |

|---|

| Seite | Links | Rechts |

| Inhalt | Vermögen | Kapital |

| Aussagekraft | Vermögenswerte (Anlagevermögen und Umlaufvermögen), mit denen dein Unternehmen wirtschaften kann | Kapital, mit dem die auf der Aktiva-Seite ausgewiesenen Vermögenswerte finanziert werden |

| Beispiele | Anlagevermögen: Maschinen und Anlagen, Gebäude, Kfz

Umlaufvermögen: Vorräte, Bestände auf Bankkonten, Forderungen aus Lieferungen und Leistungen

| Eigenkapital

Schulden: langfristige Darlehen, Verbindlichkeiten aus Lieferungen und Leistungen

|

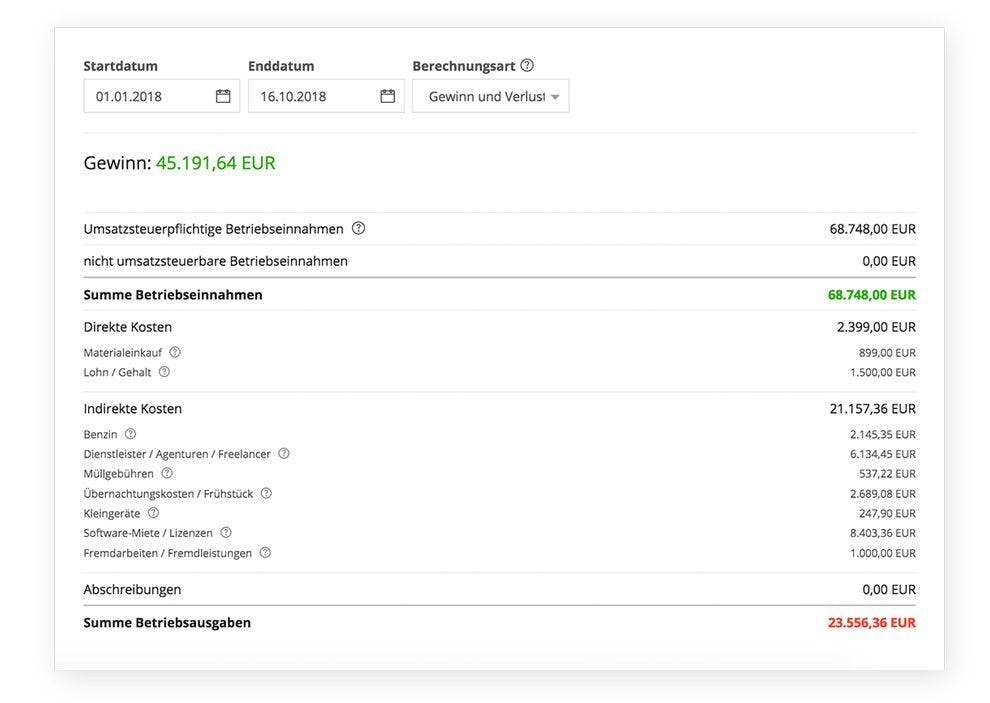

Die Gewinn- und Verlustrechnung betrachtet nicht Vermögen und Kapital, sondern stellt Aufwendungen und Erträge gegenüber. Sie ermittelt also konkret, wie viel du eingenommen und im Gegenzug ausgegeben hast. Daraus ergibt sich entweder ein Gewinn oder ein Verlust. Dieser wirkt sich auf das Eigenkapital deines Unternehmens aus.

Das Ergebnis der GuV fließt direkt in die Bilanz ein: Es erhöht oder mindert das Eigenkapital.