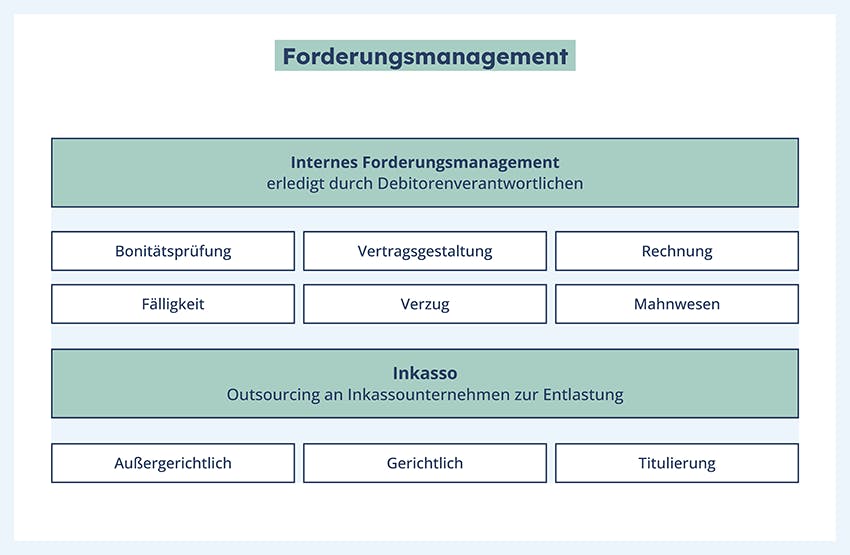

Typische Maßnahmen im Forderungsmanagement

Wenn Mahnungen keinen Erfolg bringen, heißt es für dich tätig zu werden und weitere Schritte einzuleiten. Folgende Maßnahmen können dich dabei vor einem endgültigen Zahlungsausfall bewahren.

Inkasso

Inkasso bezieht sich auf den Prozess der Eintreibung von ausstehenden Forderungen. Dies kann auf verschiedene Arten geschehen, entweder intern durch das Unternehmen selbst oder durch die Beauftragung eines Inkassounternehmens. Das Inkasso umfasst die Kommunikation mit säumigen Kunden, die Verhandlung von Ratenzahlungsvereinbarungen und gegebenenfalls die Einleitung rechtlicher Schritte, um die offenen Beträge einzutreiben.

Du willst wissen, wie genau das funktioniert? Dann lies jetzt unseren Detailartikel zum Inkasso beauftragen.

Factoring

Factoring ist eine Finanzdienstleistung, bei der ein Unternehmen seine offenen Forderungen an ein Factoring-Unternehmen verkauft, um sofortige Liquidität zu erhalten. Das Factoring-Unternehmen zahlt dem ursprünglichen Unternehmen einen Teil des Forderungsbetrags im Voraus und übernimmt die Verantwortung für die Einziehung der Forderungen von den Kunden. Factoring kann Unternehmen helfen, ihre Cashflow-Probleme zu lösen und das Risiko von Zahlungsausfällen zu minimieren.

Mehr Details dazu bekommst du in unserem Artikel zum Factoring.

Warenkreditversicherung

Eine Warenkreditversicherung ist eine Versicherungspolice, die Unternehmen gegen das Risiko von Zahlungsausfällen durch Kunden schützt. Wenn ein Kunde nicht zahlen kann oder in Insolvenz geht, erstattet die Warenkreditversicherung dem Unternehmen einen Teil oder den gesamten ausstehenden Betrag. Dies hilft Unternehmen, ihre Forderungsausfälle zu minimieren und ihre finanzielle Stabilität zu wahren.

Was du dabei beachten solltest, erklären wir dir im Detail in unserem Artikel zur Warenkreditversicherung.