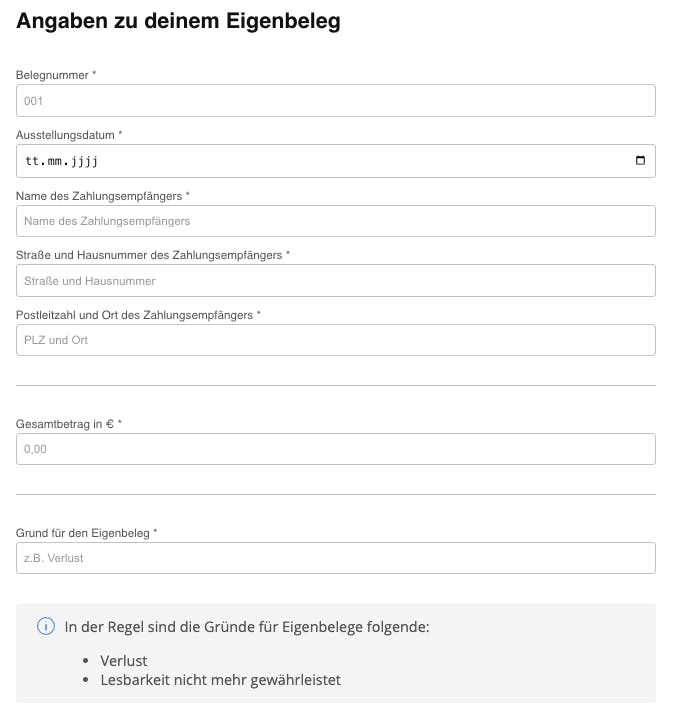

Das ist wichtig bei der Erstellung von Eigenbelegen

Sammelbelege als Eigenbelege sollten Unternehmer aber nicht anlegen. Denn es gilt: Für jeden einzelnen Betrag ist ein gesonderter Eigenbeleg erforderlich. Im Steuerrecht gilt, dass berufliche und betriebliche Aufwendungen nachgewiesen werden müssen. Ein Abzug – und damit eine Minderung der Steuerlast – darf nicht erfolgen, wenn keine gültigen Rechnungen oder Quittungen vorliegen. Diese Nachweispflicht entfällt lediglich bei Pauschalen. Liegt für einen Geschäftsvorgang kein Beleg vor oder ist die Rechnung verloren gegangen, muss als Ersatz ein Eigenbeleg erstellt werden.

Damit ein Eigenbeleg vom Finanzamt anerkannt werden kann, gelten folgende Voraussetzungen:

- die Ausgaben müssen betrieblich veranlasst oder beruflich notwendig sein.

- die Höhe der Ausgabe muss glaubhaft und plausibel sein.

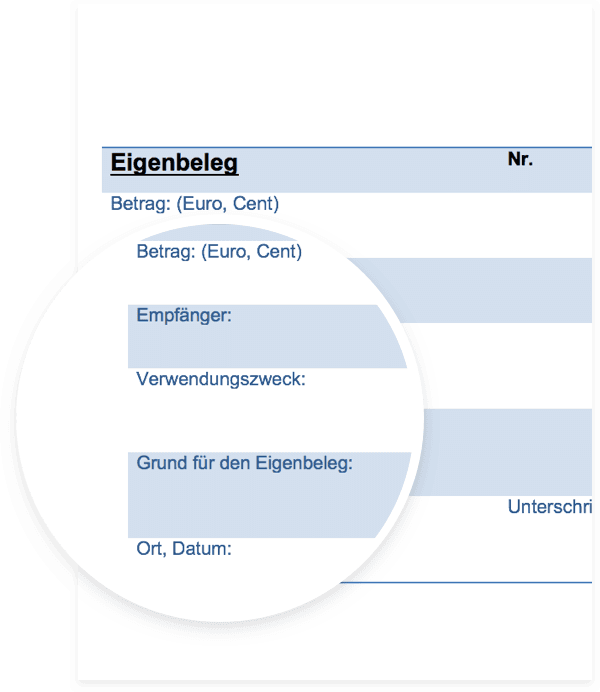

Letztlich liegt die Entscheidung, ob ein Eigenbeleg im Rahmen der Steuererklärung anerkannt wird oder nicht beim zuständigen Finanzbeamten. Diesem kann man den Sachverhalt im Rahmen einer Prüfung bei Bedarf näher erläutern. In jedem Fall ist der Eigenbeleg bei einer verloren gegangenen Quittung nur eine Notlösung.

Das wird im Regelfall immer vom Finanzamt anerkannt:

Üblich sind Eigenbelege bei kleinen Ausgaben, die im täglichen Geschäftsleben anfallen. Eigenbelege können für die Nutzung von Münzautomaten (beispielsweise bei Parkgebühren oder Eintrittsgeldern) oder für die Zahlung von Trinkgeldern ausgestellt werden. Diese selbst angefertigten Belege und Quittungen werden vom Finanzamt anerkannt und sind im Rahmen gängiger Geschäftspraxis erlaubt.